インデックス再構成リスクとは、基準指数の構成銘柄や重みが変更されることで、追跡対象となる投資信託・ETFに影響を与える可能性を指すリスクである。

目次

概要

インデックスは市場動向や企業の業績変化を反映するため、定期的に構成銘柄や比率が見直される。再構成は指数提供者が設定したルール(上場廃止・新規参入、重み上限超過等)に従い実施され、投資家側には予測しにくいタイミングで発生する。

役割と機能

パッシブ運用ではファンドは指数をそのまま追跡することが基本となるため、再構成時の銘柄追加・除外は売買活動を必要とし、トラッキングエラーに直結する。アクティブ投資家もポートフォリオ調整で影響を受けるケースがある。

特徴

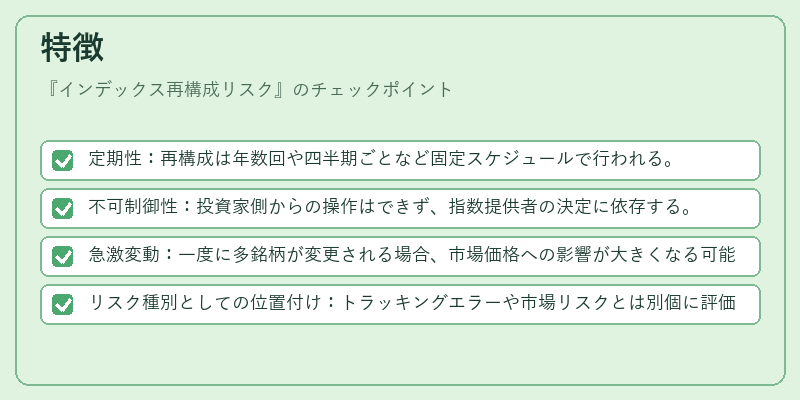

- 定期性:再構成は年数回や四半期ごとなど固定スケジュールで行われる。

- 不可制御性:投資家側からの操作はできず、指数提供者の決定に依存する。

- 急激変動:一度に多銘柄が変更される場合、市場価格への影響が大きくなる可能性がある。

- リスク種別としての位置付け:トラッキングエラーや市場リスクとは別個に評価され、ファンド選択時の重要指標となる。

現在の位置づけ

近年の資産運用ではパッシブ商品が急増し、指数再構成リスクは投資家教育の対象として注目を集めている。多くのETFやiDeCo対応投信は再構成予定を公表しており、情報開示の透明性向上に寄与している。また、スマートベータ戦略では指数再構成前後で重み付けが変わる点を活用するケースも増えている。金融規制当局は指数提供者との連携強化や投資家保護策の検討を進めており、今後の市場環境に応じた対応が求められる。

×

続きを読むには確認が必要です