インデックスリプリケーションとは、投資対象市場のベンチマーク指標(インデックス)の構成銘柄を実際に保有し、同等の価格変動を追従させる手法である。

目次

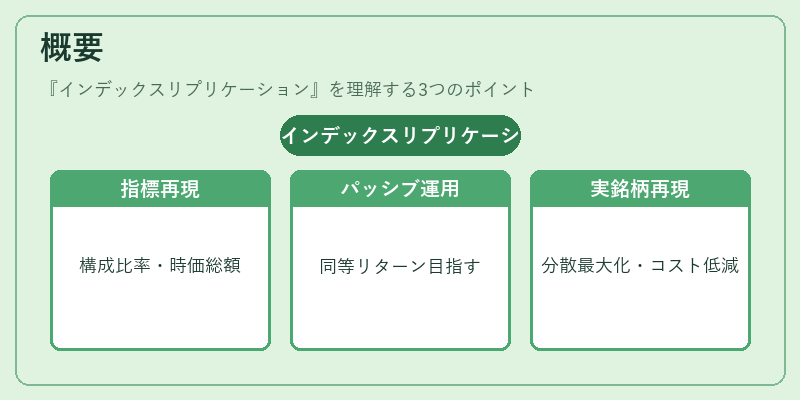

概要

指数を単純に模倣するだけではなく、構成比率や時価総額加重など指標設計上の特徴を忠実に再現することが求められる。リプリケーションは、ベンチマークと同等のリターンを目指す「パッシブ運用」の根幹であり、投資信託やETFで広く採用されている。市場全体に対する分散効果を最大化しつつ、取引コストを抑えるために実際の銘柄構成を再現する点が特徴である。

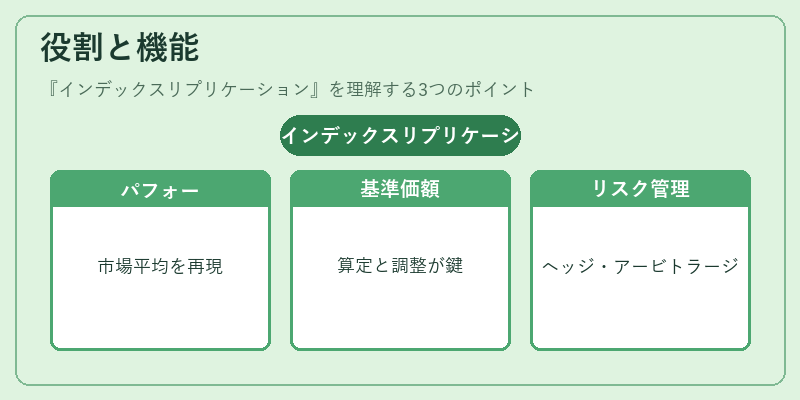

役割と機能

インデックスリプリケーションは、投資家に市場平均的なパフォーマンスを提供する手段として機能する。ETFや指数連動型ファンドでは、基準価額の算定やトラッキングエラーの管理が重要となり、銘柄選択とポートフォリオ調整は投資信託運用会社にとって主要業務である。また、ヘッジファンドやスマートベータ戦略では、基礎指数を再現した上で追加的なアービトラージやリスク管理が行われる。

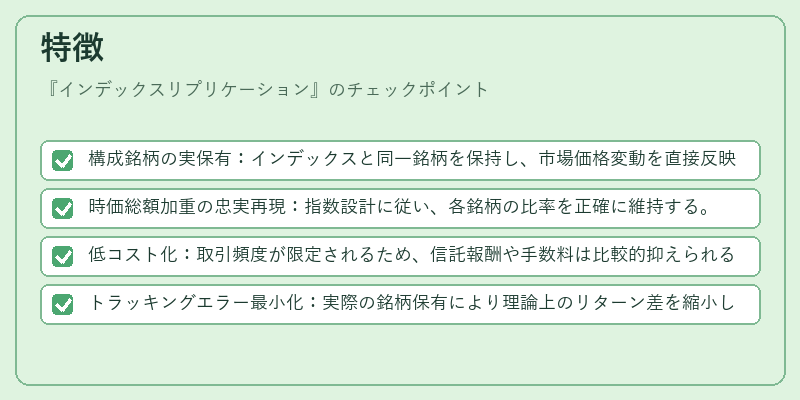

特徴

- 構成銘柄の実保有:インデックスと同一銘柄を保持し、市場価格変動を直接反映する。

- 時価総額加重の忠実再現:指数設計に従い、各銘柄の比率を正確に維持する。

- 低コスト化:取引頻度が限定されるため、信託報酬や手数料は比較的抑えられる。

- トラッキングエラー最小化:実際の銘柄保有により理論上のリターン差を縮小し、ベンチマークとの乖離を減少させる。

現在の位置づけ

近年は環境・社会・ガバナンス(ESG)要素を組み込んだ指数への対応が求められ、リプリケーション手法もそれに合わせて進化している。規制面では情報開示義務や投資家保護の観点から、ベンチマークとの一致度が監査対象となるケースが増加。市場全体でのパッシブ投資比率は拡大傾向にあり、インデックスリプリケーションはETF・指数連動型ファンドの主要戦略として不可欠な位置を占めている。

×

続きを読むには確認が必要です