インド・RBIのマクロプルーデンシャル規制(Systemic Risk Buffer)とは、金融システム全体の安定性を確保するために銀行等が保持すべき資本や流動性を調整する枠組みである。

目次

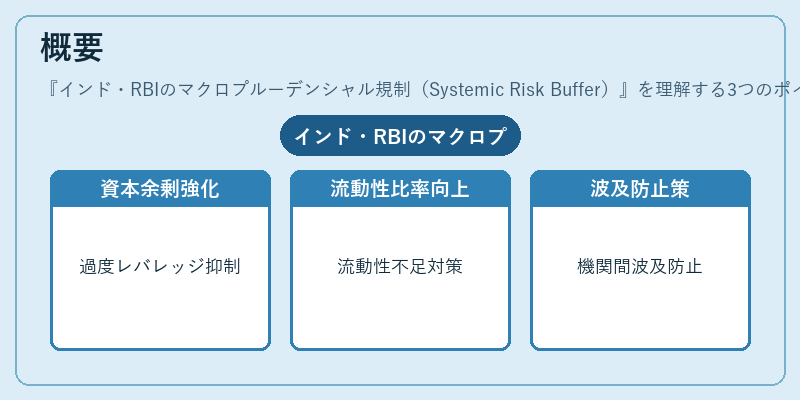

概要

インド中央銀行(RBI)は、国際的な金融監督基準と国内市場の特性を踏まえ、システミックリスクに対処するためのバッファー制度を導入した。主旨は、過度なレバレッジや流動性不足が金融機関間で波及しないよう、資本余剰や流動性比率を強化することである。

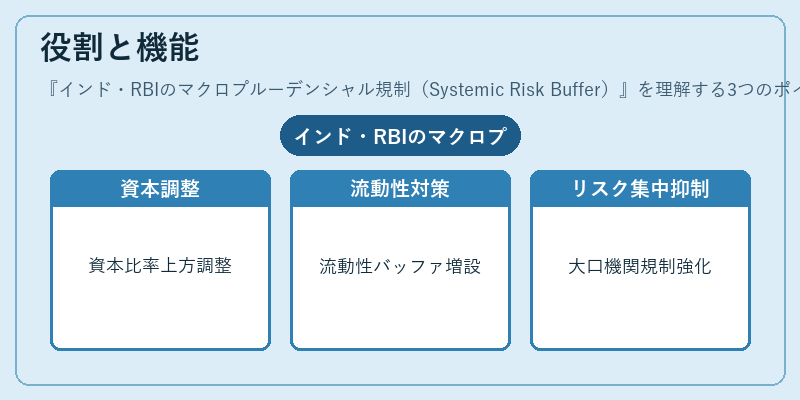

役割と機能

RBIのマクロプルーデンシャル規制は、次のような場面で活用される。

- 銀行が市場変動に対して過度にリスクを取らないよう、資本充足率を上方調整する。

- 流動性ストレステストを実施し、必要に応じて流動性バッファーを増加させる。

- システム全体のリスク集中を抑えるため、特定の大口機関に対して追加規制を課す。

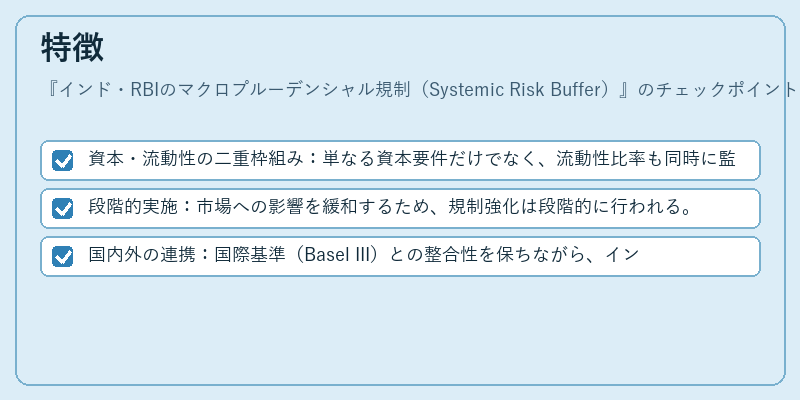

特徴

- 資本・流動性の二重枠組み:単なる資本要件だけでなく、流動性比率も同時に監視する。

- 段階的実施:市場への影響を緩和するため、規制強化は段階的に行われる。

- 国内外の連携:国際基準(Basel III)との整合性を保ちながら、インド独自の金融構造に適応。

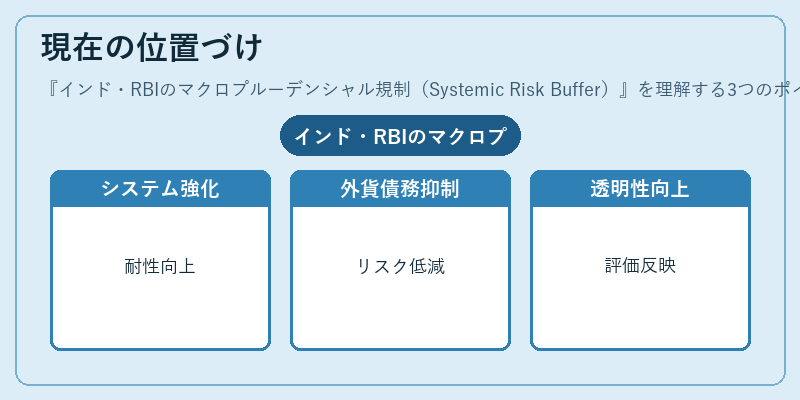

現在の位置づけ

近年、インド経済は急速な成長と同時に資本市場の拡大を経験している。その中でRBIはマクロプルーデンシャル規制を強化し、金融システム全体の耐性向上を図っている。特に、外貨建て債務増加や不動産価格変動といったリスクが高まる局面で、このバッファーは重要な役割を果たしている。また、規制強化は国内金融機関の健全性評価にも反映され、投資家・政策決定者に対する透明性向上につながっている。

×

続きを読むには確認が必要です