インドネシア金融規制改革とは、インドネシアにおける金融システムの健全性と国際的な信頼を確保するために実施されている一連の制度改定・法整備である。

概要

1997年から98年にかけて起きたアジア通貨危機以降、インドネシアは金融不安と信用崩壊を経験した。これを受け、中央銀行(Bank Indonesia)と新設された金融サービス庁(OJK)が協働し、金融監督体制の強化に着手した。改革は主に三つの柱で構成される:資本充実・リスク管理基準の引き上げ、企業統治の改善、そして消費者保護と市場透明性の向上である。国際的な枠組みとしては、Basel IIIやFATF(金融活動対テロリズム対策機構)の要件を国内法に組み込むことが進められ、IMFとの協議も継続的に行われている。これにより、インドネシアは国際通貨基金や世界銀行からの監督・助言を受けつつ、自主的な規制強化を推進している。

役割と機能

金融規制改革は、資本市場と貸出業務に対するリスク評価基準を厳格化し、金融機関の安定性を向上させる。具体的には、バランスシートの透明性確保や自己資本比率の最低限度設定、ストレステストの実施が義務付けられている。また、AML/CFT(アンチマネーロンダリング・テロ資金供与防止)に関しては、取引監視システムを強化し、国際的な情報共有プロトコルに準拠した報告体制が整備された。さらに、消費者保護の観点からは、金融商品説明義務や苦情処理機構の設置が進められ、投資家教育プログラムも拡充されている。こうした改革により、国内外の投資家はインドネシア市場への信頼を獲得しつつ、金融サービスの質的向上とリスク管理の一体化が実現している。

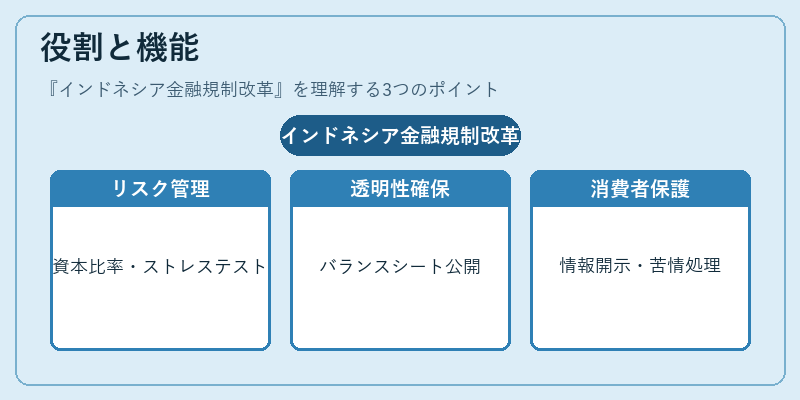

特徴

- OJKによる統合監督:銀行・保険・証券等の多様な金融機関を統括する独立行政庁として設置され、分業制限を緩和した。

- イスラム金融規制との連携:インドネシアは世界最大級のイスラム金融市場であり、シャリーア準拠のルールと国際基準の調和が図られている。

- テクノロジー主導のコンプライアンス:e‑AMLやフィンテック規制サンドボックスを活用し、データ解析によるリスク検知が推進されている。

- 中小企業と地方金融機関への重点施策:SME融資枠の拡充や農村信用組合の監督体制強化により、地域経済への波及効果を狙っている。

これらは他国の規制改革と比べても、特定業種(イスラム金融)との統合性と地方金融機関への配慮が顕著である。

現在の位置づけ

インドネシアの金融規制改革は継続的なプロセスとして位置付けられ、Basel IIIの段階的導入やFATFとの協働によるAML/CFT基準の強化が進行中である。G20枠組み内では、経済成長と金融安定を両立させる政策調整が求められ、インドネシアはその議論に積極的に参加している。SWIFTネットワークへの完全統合や国際決済基盤の拡充も進められており、外資系金融機関の参入障壁を低減させる動きが顕著だ。また、デジタルバンキングとフィンテックイノベーションの推進により、金融包摂性の向上と市場競争力の強化が期待されている。課題としては、規制執行力の確保や政治的影響下での監督体制維持が挙げられ、引き続き国際協調と国内法整備の両面から対策が求められる。

続きを読むには確認が必要です