住宅ローン返済方法とは、住宅ローンの借入金を返済する際に選択できる各種の返済計画・手段である。

概要

住宅ローン返済方法は、借入金の返済スケジュールと金利負担を最適化するために設計された。初期の固定金利・変動金利の選択から、返済期間の短縮や繰上げ返済、税制優遇を活用した方法まで多岐にわたる。住宅購入時の可処分所得や固定費、流動性比率といった家計全体のバランスを考慮し、長期的な資産形成と負債管理を両立させることが目的である。近年は、家計簿アプリや自動積立サービスの普及により、返済計画の可視化と自動化が進み、個人がより細やかな管理を行える環境が整っている。

役割と機能

住宅ローン返済方法は、以下のような機能を果たす。

- 金利負担の最適化:固定金利と変動金利の組み合わせや、金利引き下げのタイミングを調整し、総支払額を抑える。

- 返済期間の調整:返済期間を短縮することで利息総額を減らす一方、月々の返済額を増やす選択肢を提供。

- 税制優遇の活用:住宅ローン控除を最大限に利用し、所得税負担を軽減。

- 流動性確保:繰上げ返済を行う際に、必要な資金を確保しつつ、余剰資金を他の投資に回す柔軟性を持たせる。

- 家計管理の統合:家計簿アプリと連携し、返済計画と可処分所得・固定費のバランスをリアルタイムで把握。

特徴

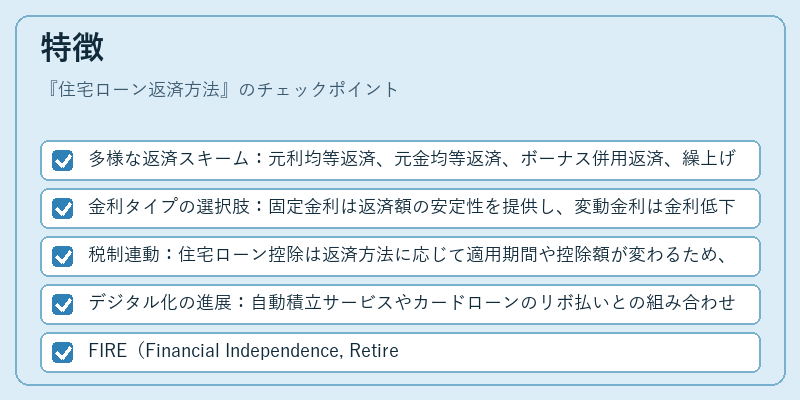

- 多様な返済スキーム:元利均等返済、元金均等返済、ボーナス併用返済、繰上げ返済など、返済額の変動性が異なる。

- 金利タイプの選択肢:固定金利は返済額の安定性を提供し、変動金利は金利低下時に返済額を減らす可能性がある。

- 税制連動:住宅ローン控除は返済方法に応じて適用期間や控除額が変わるため、返済計画と税務戦略が密接に結びつく。

- デジタル化の進展:自動積立サービスやカードローンのリボ払いとの組み合わせにより、短期的な資金調達と長期的返済計画を統合できる。

- FIRE(Financial Independence, Retire Early)志向:早期返済を前提に、住宅ローンを早期完済し、退職後の生活資金を確保する戦略が注目されている。

現在の位置づけ

近年の低金利環境とデジタル金融サービスの拡充により、住宅ローン返済方法は個人の資産運用戦略の中核を成す。金融機関は、顧客の可処分所得や流動性比率を分析し、最適な返済プランを提案する傾向が強まっている。さらに、税制改正や住宅ローン控除の適用条件の変更が頻繁に行われるため、返済方法の選択は税務上のメリットと直結している。政府の住宅金融支援策や地方自治体の住宅ローン優遇策も、返済方法の多様化に影響を与えている。デジタル家計簿アプリや自動積立サービスの普及により、返済計画の立案・実行が容易になり、個人がより積極的に返済戦略を最適化できる環境が整っている。

続きを読むには確認が必要です