住宅ローン融資要件とは、住宅ローンの審査において金融機関が借り手の返済能力や信用リスクを判断するために設定する基準である。

目次

概要

住宅ローン融資要件は、住宅購入に伴う長期負債の安全性を確保するために生まれた。金融機関は、金利負担や返済遅延リスクを最小化するため、借り手の収入構造や既存負債、信用履歴を総合的に評価する。これにより、貸し倒れの発生を抑え、金融システム全体の安定を図る。

役割と機能

融資要件は、審査プロセスの中核を担う。具体的には、可処分所得の水準、固定費の比率、流動性比率、過去の返済履歴を指標とし、返済負担率(DTI)や信用スコアを算出する。これにより、個別の借り手に対して適切な金利設定や返済期間の決定が可能となる。さらに、住宅ローン控除や繰上げ返済の適用可否も要件に含まれる。

特徴

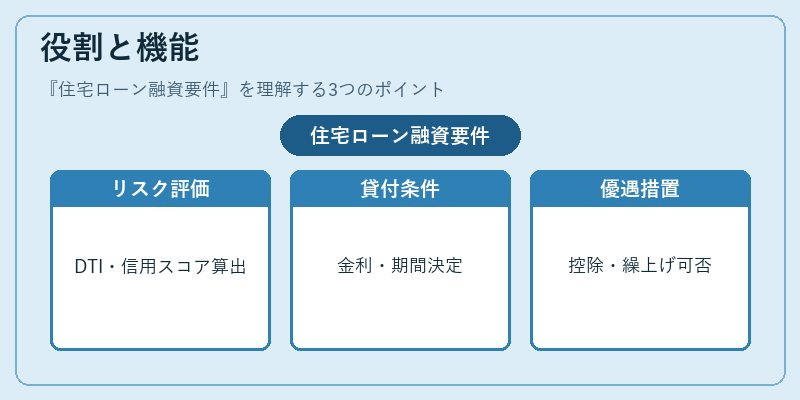

- 収入安定性の重視:正規雇用かつ継続的な収入が必要。

- 負債比率の制限:DTIが一定割合以下であることが条件。

- 信用履歴の評価:過去のローン返済やカード利用履歴が反映。

- 担保価値の確認:住宅の市場価値が借入額を上回る必要。

これらの要件は、個人ファイナンスの中でも最も厳格であり、住宅購入という大きな資産形成の場面で重要な役割を果たす。

現在の位置づけ

近年、デジタル審査ツールの導入により、融資要件の評価速度と精度が向上している。加えて、低金利環境下での借り手の返済負担軽減を図るため、金利優遇や返済期間の柔軟化が進む一方、金融庁のリスク管理規制強化により、要件の厳格化も継続している。住宅ローン融資要件は、個人の資産形成と金融市場の安定を両立させるための不可欠な枠組みとして位置づけられている。

×

続きを読むには確認が必要です