相続税の贈与税免除評価基準とは、遺産分割や相続手続きを行う際に、事前に贈与された財産が相続税から除外されるか否かを判断するために設定された評価方法である。

概要

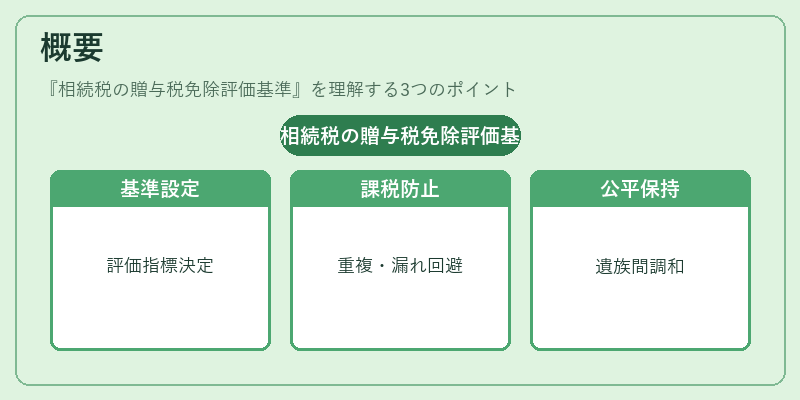

日本の相続税制度は、被相続人の死亡時点における資産総額を基準とし、遺産分割や贈与によって生じた財産移転を課税対象とする。贈与税免除評価基準は、相続税計算に先立ち、贈与時点での価値がどの程度相続税から免除されるかを確定するために設けられた指標である。これにより、贈与と相続の境界が明確化され、課税漏れや重複課税を防止するとともに、遺族間の公平性を保つ役割を果たす。基準は国税庁によって定められ、定期的に見直しが行われることで、経済情勢や市場価値の変動に対応している。

役割と機能

贈与税免除評価基準は、相続税申告書作成時に以下のような手順で利用される。

1. 贈与財産の特定:死亡前に行われた贈与をリストアップし、その種類(不動産・株式・現金等)を確認する。

2. 評価日付の設定:贈与が実際に完了した日、または贈与時点での市場価値を基準とする。

3. 評価方法の適用:不動産なら固定資産税評価額や市価、株式なら時価評価、現金・預金ならそのままの金額が使用される。

4. 免除上限の算定:贈与税法に基づく各種免除枠(配偶者控除、直系尊属控除等)を適用し、課税対象価値を決定する。

5. 相続税計算への反映:上記で算出した贈与財産の評価額が遺産総額から差し引かれ、最終的な相続税額が確定する。

このプロセスにより、贈与と相続の課税範囲を明確化し、被相続人や受取人の負担を適切に分配できる。特に事業承継や株式承継の場合は、評価基準が企業価値の算定に直結するため、経営者や従業員への税務リスク管理にも重要である。

特徴

- 時点依存性:贈与時点での市場価値を重視し、将来の相続時点と差異が生じても評価は固定される。

- 資産別適用基準:不動産・株式・現金など資産種別ごとに異なる評価手法を採用し、実態に即した算定が可能。

- 免除枠の多様性:配偶者控除や直系尊属控除等、多層的な免除枠を同時適用できるため、個々の相続状況に応じた柔軟性がある。

- 税務監査との連携:国税庁の審査基準と整合しており、申告後の調整や修正が必要な場合でも一貫した評価フレームワークを提供。

これらの特徴により、贈与税免除評価基準は単なる数値計算ではなく、相続税全体の公平性と透明性を担保する重要な枠組みとなっている。

現在の位置づけ

近年の日本経済環境では、不動産価格の高騰や株式市場の変動が激化しており、贈与税免除評価基準はその影響を受けつつも安定した課税基盤として機能している。国税庁はデジタル化推進に伴い、オンラインでの評価申請や自動査定ツールの導入を進めており、手続きの簡素化と正確性向上が期待される。また、事業承継税制との連携強化も図られており、小規模企業の相続時における税負担軽減策として評価基準の見直しが検討されている。今後は、市場価値のリアルタイム反映やAIによる評価精度向上など、技術進化とともにさらに高度な制度設計が求められるだろう。

続きを読むには確認が必要です

関連記事