コールオプションのボラティリティターム構造とは、異なる満期を持つ同一資産に対する期待される変動率(ボラティリティ)の時間的分布を示す指標である。

目次

概要

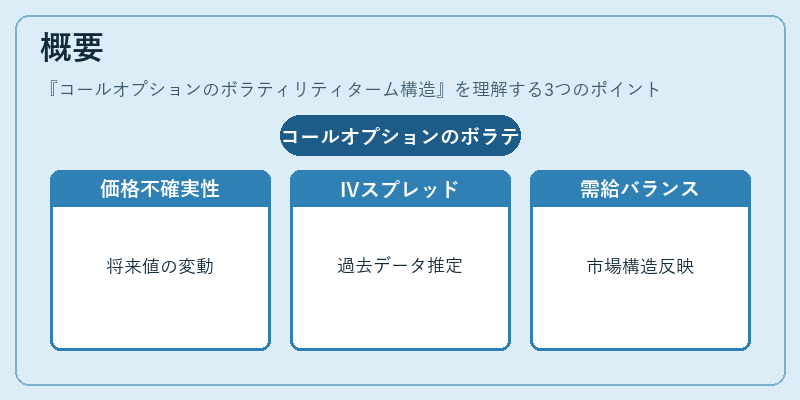

市場参加者は将来価格の不確実性を定量化し、オプション価格を算出するためにボラティリティを必要とする。本構造は、インパイールド・ボラティリティ(IV)スプレッドやターム構造モデルで表され、過去データや市場の需給バランスから推定される。

役割と機能

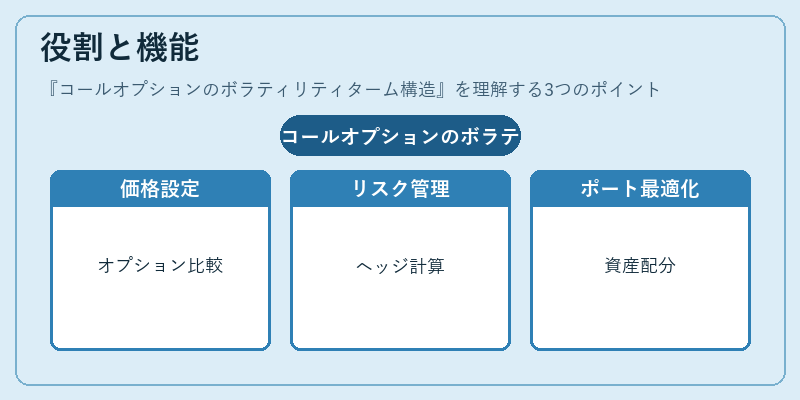

- 価格設定:ブラック–ショールズ等の数式に入力し、異なる満期のオプションを比較可能にする。

- リスク管理:ヘッジ比率(デルタ・ガンマ)やバリュー・アット・リスク(VaR)の計算にボラティリティを利用。

- ポートフォリオ最適化:期間別のリターン期待値とリスクを統合し、資産配分決定に寄与。

特徴

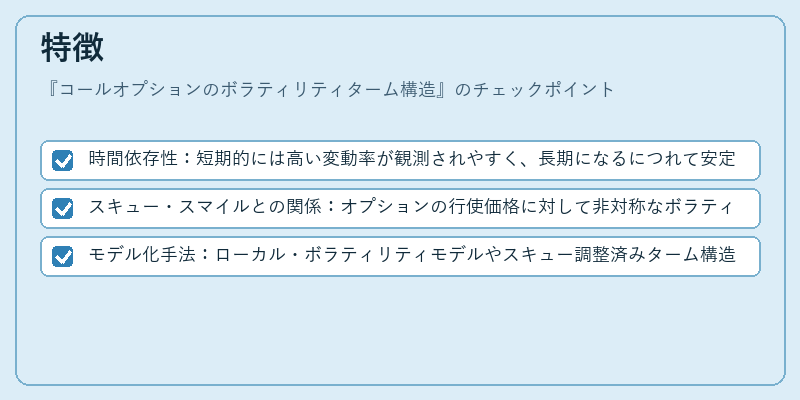

- 時間依存性:短期的には高い変動率が観測されやすく、長期になるにつれて安定化する傾向。

- スキュー・スマイルとの関係:オプションの行使価格に対して非対称なボラティリティ分布を示し、インザマネー・アウトオブマネーで異なる値を取る。

- モデル化手法:ローカル・ボラティリティモデルやスキュー調整済みターム構造(例:SABR)で表現される。

現在の位置づけ

近年、デリバティブ市場の拡大と規制強化に伴い、正確なボラティリティターム構造は市場安定性維持に不可欠となっている。金融機関はリアルタイムで更新されるIVスプレッドを活用し、ヘッジ戦略や価格設定の精度向上を図っている。また、規制当局はシステミックリスク評価においてターム構造の正確性を重要視し、報告義務化や監査指針に反映させている。

×

続きを読むには確認が必要です