終身年金の停止解除条項とは、保険契約において契約者が一定期間年金支払を停止し、再度開始できる権利を規定した条項である。

概要

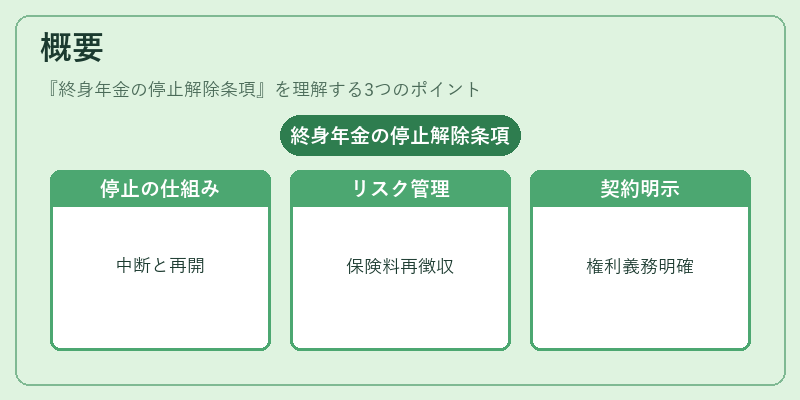

終身年金は死亡時まで継続して年金を支払う保険商品である。契約者は保険料を支払うことで、将来の年金受取を確約されるが、生活状況の変化により一時的に年金を受け取れないケースがある。停止解除条項は、こうした柔軟性を提供するために設けられた。保険会社はリスク管理上、停止期間中に保険料の再徴収や資産運用の見直しを行うことができ、契約者は必要に応じて年金支払を中断し、再開時に元の支払額に戻すことができる。条項は契約書に明示され、停止期間や解除条件が定められることで、双方の権利義務が明確化される。

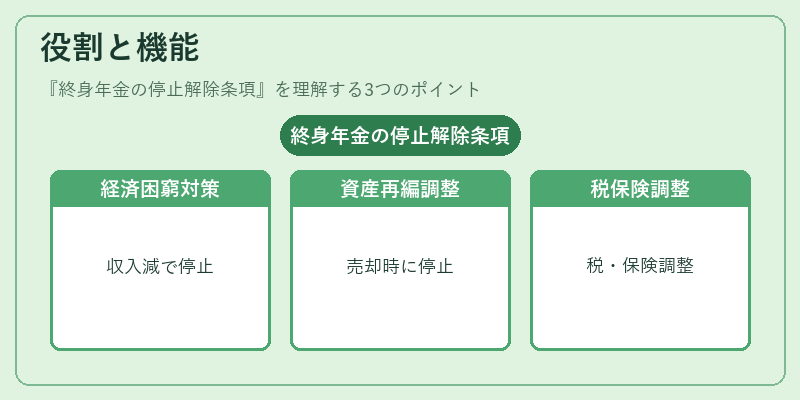

役割と機能

停止解除条項は、以下のような場面で機能する。

- 経済的困窮時の対策:収入減少や突発的な支出増加により、年金受取が困難な場合に一時停止できる。

- 資産再編:投資資産の売却や再投資を行う際に、年金支払を一時的に停止し、資産配分を最適化できる。

- 税務上の調整:所得税や相続税の計算に影響を与える場合、年金支払を調整することで税負担を軽減できる。

- 保険料の再調整:保険会社は停止期間中に資産運用の見直しを行い、将来の保険料負担を抑えることができる。

このように、停止解除条項は契約者と保険会社双方のリスク管理と資金調整を円滑に行うための重要なメカニズムである。

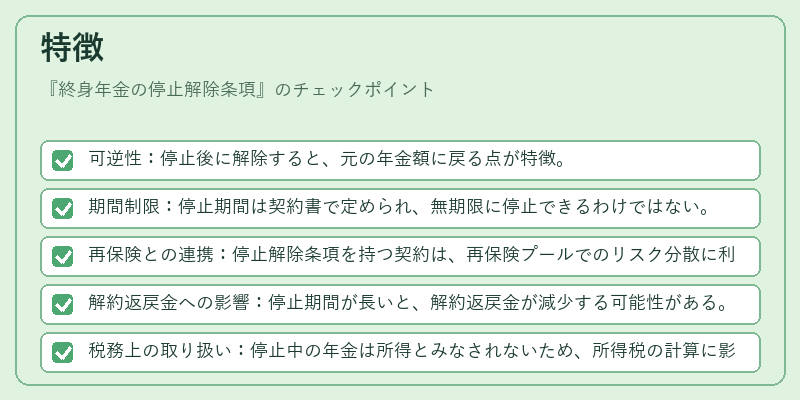

特徴

- 可逆性:停止後に解除すると、元の年金額に戻る点が特徴。

- 期間制限:停止期間は契約書で定められ、無期限に停止できるわけではない。

- 再保険との連携:停止解除条項を持つ契約は、再保険プールでのリスク分散に利用されることがある。

- 解約返戻金への影響:停止期間が長いと、解約返戻金が減少する可能性がある。

- 税務上の取り扱い:停止中の年金は所得とみなされないため、所得税の計算に影響を与える。

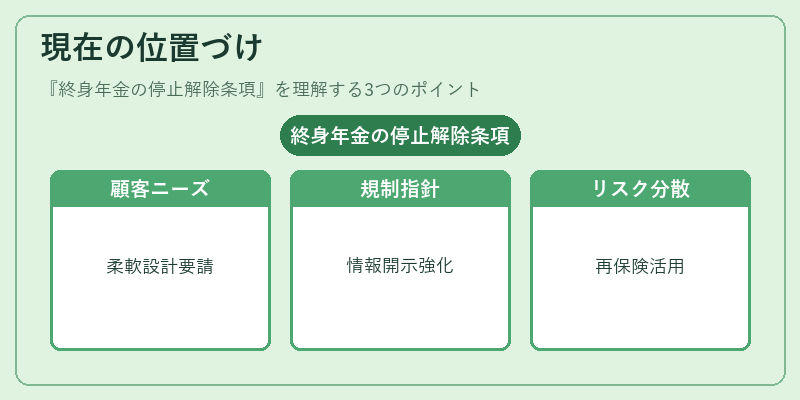

現在の位置づけ

近年、個人のライフスタイルの多様化や経済環境の変動に伴い、終身年金の停止解除条項は重要性を増している。保険会社は、顧客のニーズに応じた柔軟な商品設計を行うために、停止解除条項を標準的に採用するケースが多い。規制当局は、契約者保護の観点から、停止解除条項の内容を明示化し、適正な情報開示を求める方針を示している。さらに、再保険市場では、停止解除条項を活用したリスク分散手法が注目され、保険会社間の協力関係が強化されている。総じて、終身年金の停止解除条項は、保険商品に柔軟性を付与し、リスク管理を高度化するための不可欠な要素として位置づけられている。

続きを読むには確認が必要です