保険数理における確率的安定性仮説検証指標集とは、保険契約の死亡・疾病リスク等を統計的に評価し、モデルが実際のデータと整合しているかどうかを判定するために用いられる一連の数値指標である。

目次

概要

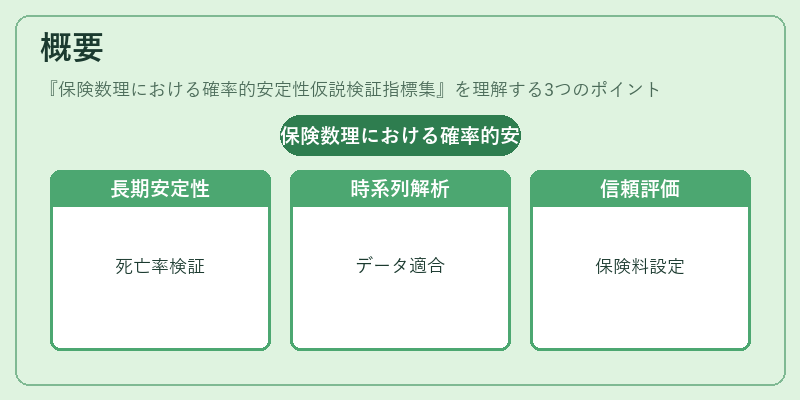

確率的安定性仮説検証指標集は、保険数理モデルが前提とする死亡率・疾病発生率などの確率分布が長期的に一定であるという仮設を実データで検証する枠組みである。大数の法則や時間系列分析を基盤にし、保険料設定や資本計算の根拠となる信頼性評価を行うために開発された。

役割と機能

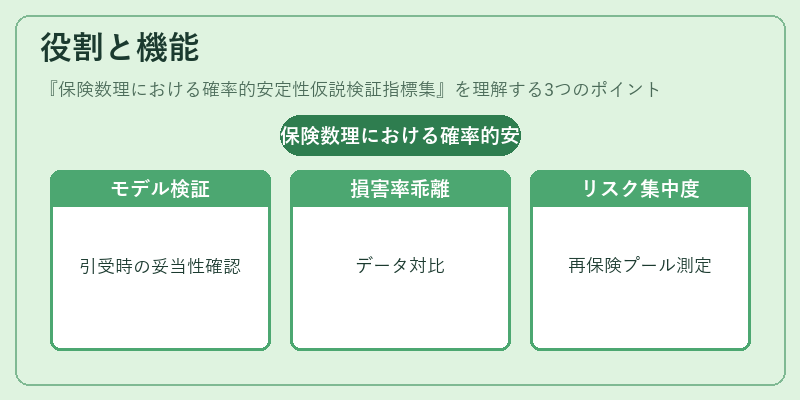

指標集は、引受・価格設定時にモデルの妥当性を確認するツールとして活用される。具体的には、過去数年分の実際の死亡・疾病データとシミュレーション結果を比較し、損害率やコンバインドレシオとの乖離を定量化する。また、再保険プール設計時にリスクの集中度を測るために用いられ、ソルベンシーマージン算出時には資本要件の適正性を裏付ける。

特徴

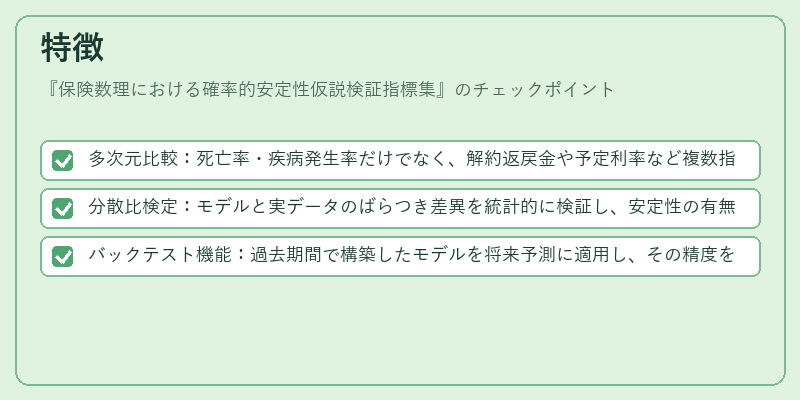

- 多次元比較:死亡率・疾病発生率だけでなく、解約返戻金や予定利率など複数指標を同時に評価できる。

- 分散比検定:モデルと実データのばらつき差異を統計的に検証し、安定性の有無を判断する。

- バックテスト機能:過去期間で構築したモデルを将来予測に適用し、その精度を再評価できる。

これらは従来の単一指標(例:平均損害率)では捉えきれないリスク特性を網羅的に把握する点が大きな利点である。

現在の位置づけ

近年、ソルベンシー規制や国際基準(Solvency II等)の下でリスクベースの資本計算が求められる中、確率的安定性仮説検証指標集は必須ツールとなっている。保険会社はこの指標を用いてモデルの適正性を継続的にモニタリングし、規制当局への報告義務を履行している。また、機械学習やビッグデータ解析が進展する中でも、統計的検証手法としての信頼性は維持されており、リスクマネジメント全体に不可欠な位置を占めている。

×

続きを読むには確認が必要です