リスクマージンとは、保険会社が将来の損害発生に備えて積み立てる追加資金であり、保険料から引き出される純利益を確実にするための安全弁である。

概要

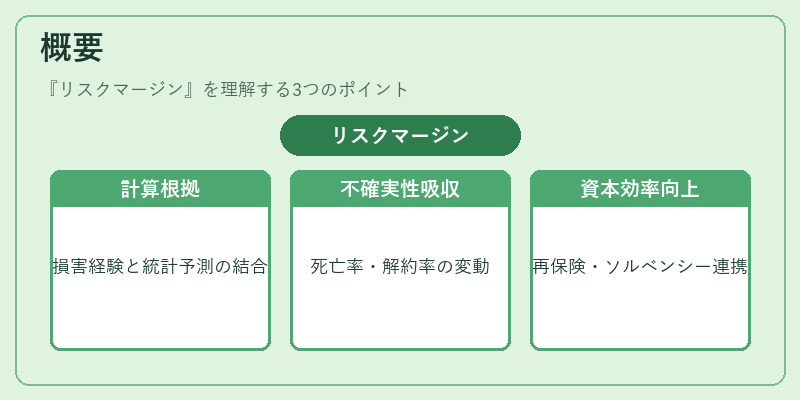

リスクマージンは、保険業界におけるアクチュアル・プロビジョニング(将来支払義務の見積もり)の一部として位置づけられる。過去の損害経験と統計的予測を結びつけ、期待値からの偏差を補填する役割を果たすために導入された概念である。特に終身保険・養老保険など長期契約では、死亡率や解約率の不確実性が大きく、リスクマージンはその不確実性を吸収する手段として不可欠となった。再保険プールやソルベンシーマージンといった他の安全弁とも連携し、全体的な資本効率を高めるために使用される。

役割と機能

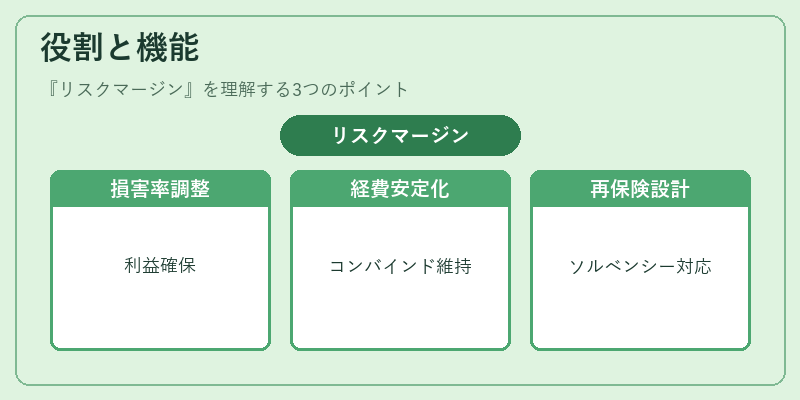

リスクマージンは以下のような場面で具体的に活用される。

1. 損害率の調整:予測損害率が実際よりも低い場合、リスクマージンを減額し利益を確保する。逆に高い場合は増額して安全弁とする。

2. コンバインドレシオへの影響:総経費+リスクマージン=損害率の上限として、営業効率指標であるコンバインドレシオを安定させる。

3. 再保険戦略:リスクマージンが高いポートフォリオは、再保険プールへの参加や個別再保険契約の設計に反映される。

4. ソルベンシー評価:Solvency II など規制枠組みでは、リスクマージンを含む技術的負債が資本要件に直結し、監督当局への報告義務となっている。

特徴

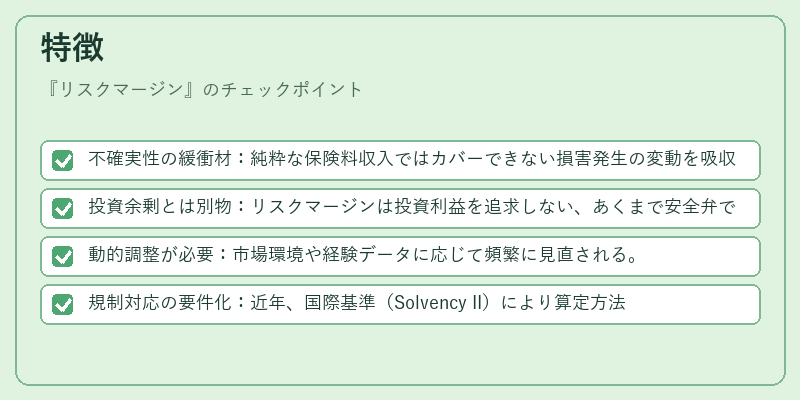

- 不確実性の緩衝材:純粋な保険料収入ではカバーできない損害発生の変動を吸収する。

- 投資余剰とは別物:リスクマージンは投資利益を追求しない、あくまで安全弁である。

- 動的調整が必要:市場環境や経験データに応じて頻繁に見直される。

- 規制対応の要件化:近年、国際基準(Solvency II)により算定方法と報告義務が標準化された。

現在の位置づけ

現代の保険市場ではリスクマージンは技術的負債の一部として不可欠な項目となっている。特に長期生命保険や年金商品では、資本効率と顧客への払戻し保証を両立させるために精緻なリスクマージン算定が求められる。再保険プールの拡大やデジタルアクチュアリー手法の導入により、リスクマージンはよりリアルタイムで動的に調整される傾向にある。また、ソルベンシーマージンとの相互作用が注目され、企業の資本構造や商品設計に大きな影響を与えている。

続きを読むには確認が必要です