遅延金の遅延手数料とは、保険契約において期日までに支払われなかった保険料に対して課される追加料金である。

目次

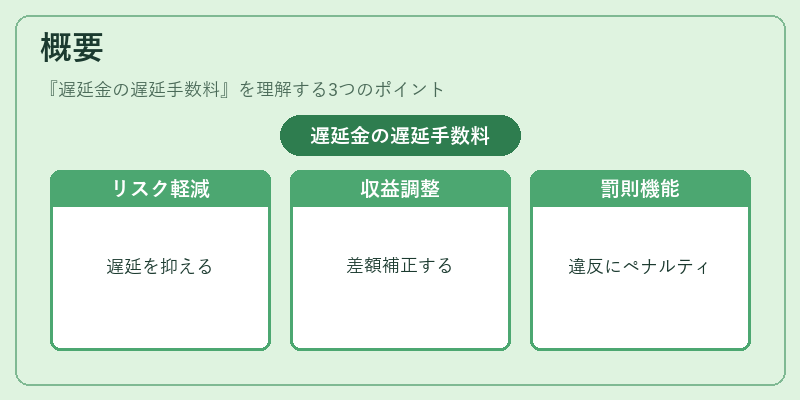

概要

保険契約は一定のキャッシュフローを前提として締結されるため、期日遅延によって発生する金銭的リスクを軽減する目的で設けられる。遅延手数料は、保険会社が受け取る予定収益と実際に受領した金額の差異を調整し、契約者の支払義務違反に対して一定のペナルティを科す仕組みとして機能する。

役割と機能

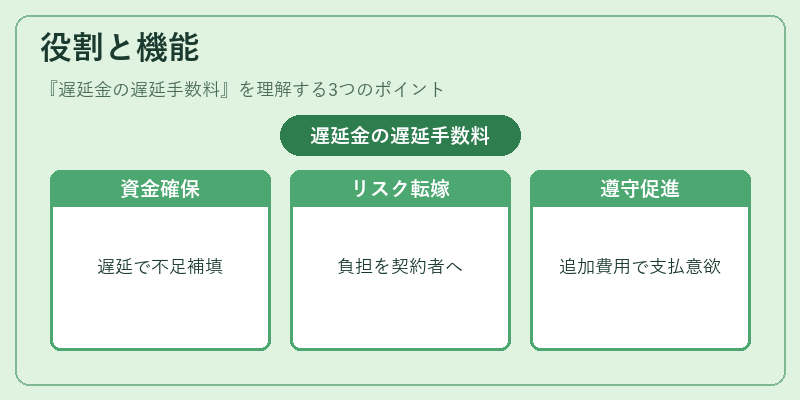

遅延手数料は主に以下の場面で用いられる。

1. キャッシュフロー確保:期日遅延による資金不足を補填し、支払スケジュールの安定化を図る。

2. リスク転嫁:契約者側に支払義務不履行のコストを負担させ、保険会社側の信用リスクを軽減する。

3. 契約遵守促進:遅延時に追加費用が発生することで、契約者は期日内に支払うインセンティブを得る。

特徴

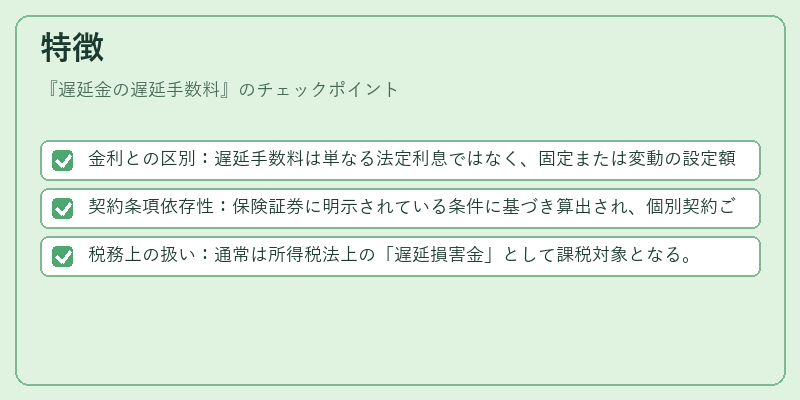

- 金利との区別:遅延手数料は単なる法定利息ではなく、固定または変動の設定額であることが多い。

- 契約条項依存性:保険証券に明示されている条件に基づき算出され、個別契約ごとに異なる場合がある。

- 税務上の扱い:通常は所得税法上の「遅延損害金」として課税対象となる。

現在の位置づけ

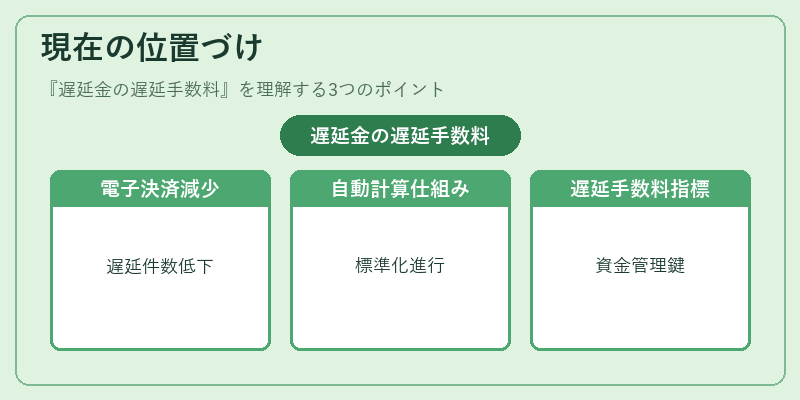

近年では電子決済の普及により、支払遅延件数が減少傾向にある一方で、デジタル化された契約管理システム上で自動的に手数料を計算・請求する仕組みが標準化されている。さらに、保険業界のソルベンシーマージン規制強化に伴い、遅延手数料はキャッシュフロー管理とリスク評価の重要指標として位置づけられている。

×

続きを読むには確認が必要です