損失予測とは、保険会社が将来にわたって発生する可能性のある保険金支払いや関連費用を定量的に見積もるプロセスである。

目次

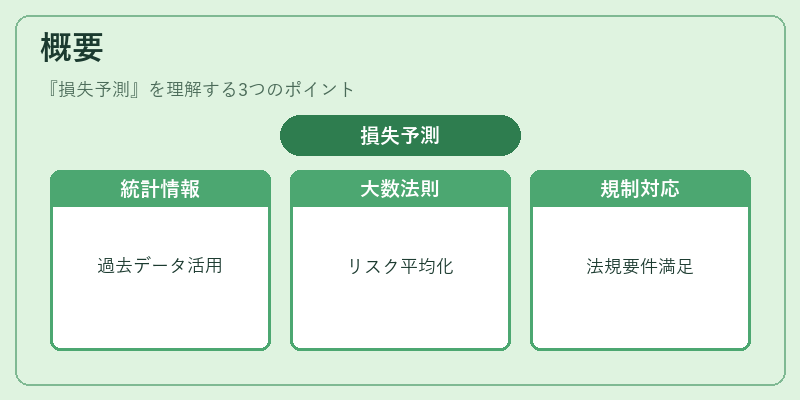

概要

損失予測は、アクチュアル・サイエンスと統計学に基づき、過去のデータや外部環境情報を組み合わせて行われる。大数の法則が保証するように、契約者数が増えるほど個別リスクのばらつきは平均化され、予測精度が向上する。この原理を活用し、保険会社は商品設計段階で適切なプレミアム設定や資本配分を行う。さらに、監督当局からはソルベンシーマージンの確保や告知義務に応じたリスク評価が求められるため、損失予測は法的・規制上不可欠な要素となっている。

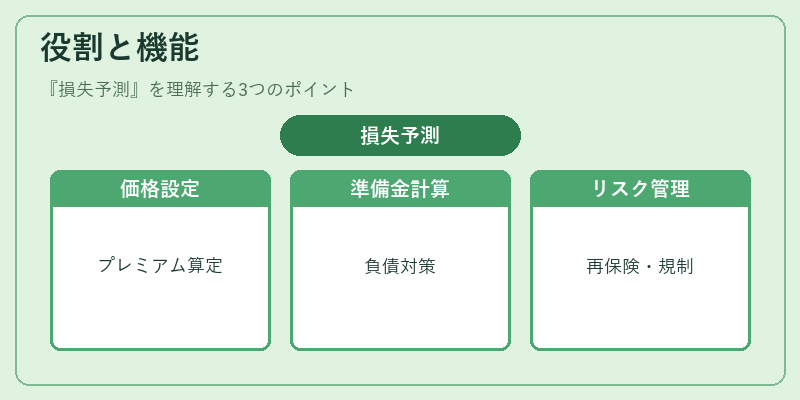

役割と機能

- 商品価格設定 – 終身保険・養老保険・収入保障保険などのプレミアムを算定する際、将来の死亡率や給付発生確率を予測し、適正な料金を決定。

- 準備金計算(リザーブ) – 保険金支払いや医療費・手数料等の見込み額を推定し、保険会社が将来の負債に対して十分な準備金を保持できるよう調整。

- 資本管理 – ソルベンシーマージンや再保険プールとの連携で、必要資本量を算出。損失予測はリスク重み付けの基礎となり、バランスシート全体の安定性を維持する鍵。

- 再保険戦略 – 損害率・コンバインドレシオをモニタリングし、過剰な損失が予測される場合に再保険契約を検討。再保険プールの設計や参加条件設定にも活用される。

- 規制対応 – 告知義務に基づき、新たなリスク要因(地震、自然災害、パンデミック等)が発生した際、その影響を速やかに予測し報告。

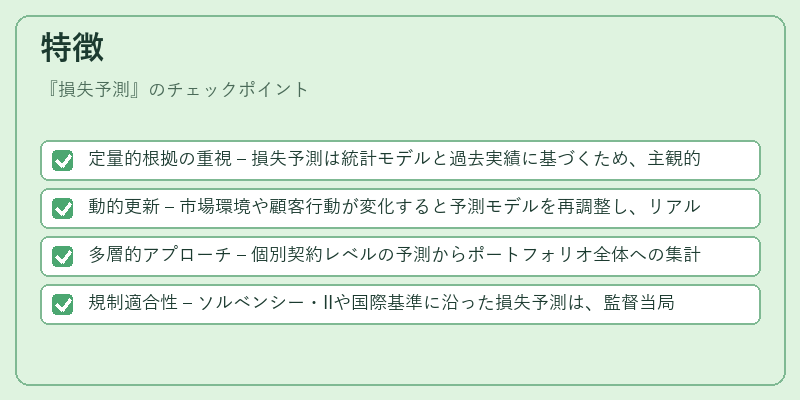

特徴

- 定量的根拠の重視 – 損失予測は統計モデルと過去実績に基づくため、主観的判断よりも客観性が高い。

- 動的更新 – 市場環境や顧客行動が変化すると予測モデルを再調整し、リアルタイムでリスク評価を行う。

- 多層的アプローチ – 個別契約レベルの予測からポートフォリオ全体への集計まで、多階層で実施される。

- 規制適合性 – ソルベンシー・IIや国際基準に沿った損失予測は、監督当局との信頼関係を築く上で不可欠。

現在の位置づけ

近年、データサイエンスと機械学習技術の進展により、従来の統計モデルを超える精度が求められるようになっている。特に地震保険や自賠責保険など、外部環境変動が大きい商品ではリアルタイムデータから即時予測する仕組みが導入されつつある。また、気候変動によるリスク増大を踏まえた長期的損失予測の重要性も高まり、再保険プールやソルベンシーマージン計算において環境要因を組み込む試みが進行中である。さらに、国際規制の統一化が進む中、各国間で共通する損失予測手法の標準化も議論されている。これらの動向は、保険会社が市場変動に迅速かつ的確に対応し、持続可能なビジネスモデルを構築するための基盤となっている。

×

続きを読むには確認が必要です