住宅ローン残高管理アプリ利用者とは、住宅ローンの残高や返済スケジュールをスマートフォンやタブレット上で管理し、返済計画の最適化や資金繰りの支援を受ける個人を指す。

概要

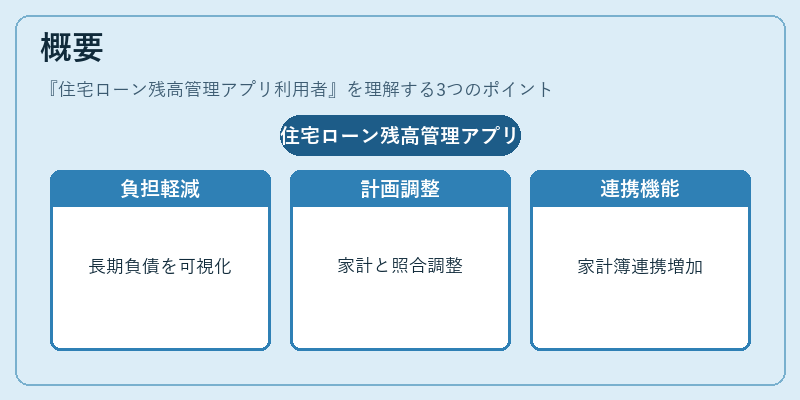

住宅ローン残高管理アプリは、住宅購入時に発生する長期負債を可視化し、返済負担を軽減するために開発されたデジタルツールである。アプリは、借入金額、金利、返済期間、毎月の返済額、残高残差、繰上げ返済のシミュレーションなどをリアルタイムで表示する。利用者は、家計全体の固定費や可処分所得と照らし合わせながら、返済計画を調整できる。近年のモバイルファイナンスの普及に伴い、家計簿アプリや自動積立サービスと連携するケースが増加している。

役割と機能

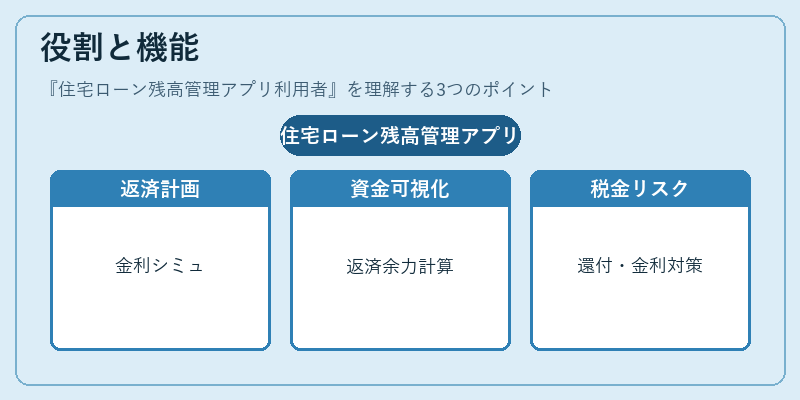

住宅ローン残高管理アプリ利用者は、以下のような場面で活用される。

- 返済計画の策定:金利変更や繰上げ返済をシミュレーションし、最適な返済スケジュールを作成。

- 資金繰りの可視化:可処分所得と固定費を入力すると、毎月の返済余力が自動計算され、支出バランスを確認。

- 住宅ローン控除の管理:税金の還付額を推計し、確定申告時の手間を軽減。

- リスク管理:金利上昇や収入減少時のシナリオを検討し、返済リスクを事前に把握。

- 連携機能:家計簿アプリやカードローン管理アプリとデータを共有し、総合的な資金管理を実現。

特徴

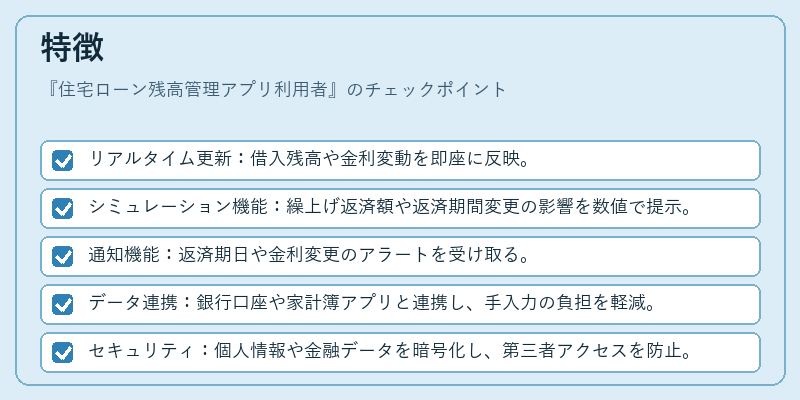

- リアルタイム更新:借入残高や金利変動を即座に反映。

- シミュレーション機能:繰上げ返済額や返済期間変更の影響を数値で提示。

- 通知機能:返済期日や金利変更のアラートを受け取る。

- データ連携:銀行口座や家計簿アプリと連携し、手入力の負担を軽減。

- セキュリティ:個人情報や金融データを暗号化し、第三者アクセスを防止。

これらの特徴により、住宅ローン残高管理アプリ利用者は、従来の紙ベースの管理よりも迅速かつ正確に返済計画を立案できる。特に、FIRE(Financial Independence, Retire Early)を目指す層やライフプランを重視する若年層にとって、資金繰りの透明化は重要な要素となっている。

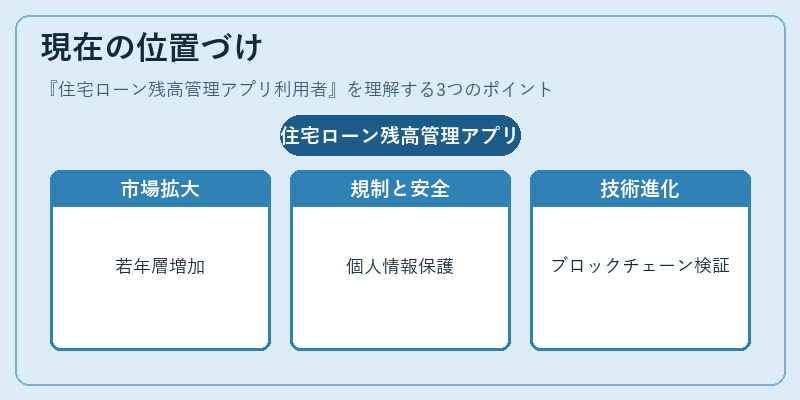

現在の位置づけ

近年、住宅ローン残高管理アプリは、個人ファイナンス市場の中で急速に拡大している。デジタル化が進む中で、家計簿アプリや自動積立サービスと統合されるケースが増加し、総合的な資金管理プラットフォームとしての位置づけが確立されつつある。

- 市場動向:利用者数は年々増加し、特に若年層の住宅購入者が主要なターゲットとなっている。

- 規制環境:金融庁は個人情報保護と金融商品取引の透明性を重視し、アプリ開発者に対してセキュリティ基準の遵守を求めている。

- 技術革新:AIによる返済シミュレーションや、ブロックチェーンを活用した取引履歴の検証など、技術的進化が進行中。

- 競合:銀行が提供するオンラインバンキングサービスや、独立系のフィンテック企業が提供する専門アプリが競合関係にある。

住宅ローン残高管理アプリ利用者は、住宅ローンの長期的な負債管理をデジタルで効率化し、家計全体の健全性を高める重要な役割を担っている。今後も金融テクノロジーの発展とともに、利用者層の拡大と機能の高度化が期待される。

続きを読むには確認が必要です