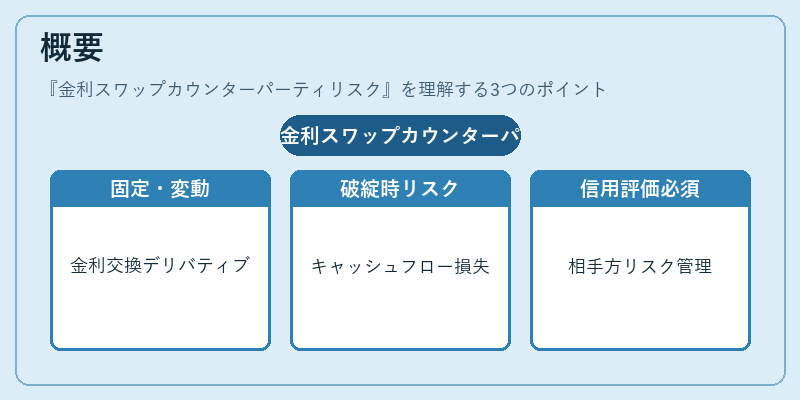

金利スワップカウンターパーティリスクとは、金利スワップ取引において相手方が債務不履行になる可能性を示すリスクである。

目次

概要

金利スワップは固定金利と変動金利の交換を行うデリバティブであり、企業や金融機関の資金調達・ヘッジに広く利用されている。取引相手が破綻した場合、約束されたキャッシュフローが履行できなくなるため、スワップ自体の価値は大幅に変動する。国際的な金融市場では、金利スワップが資本構造やリスク管理戦略の中心を占める一方で、相手方信用力の評価が不可欠となった。

役割と機能

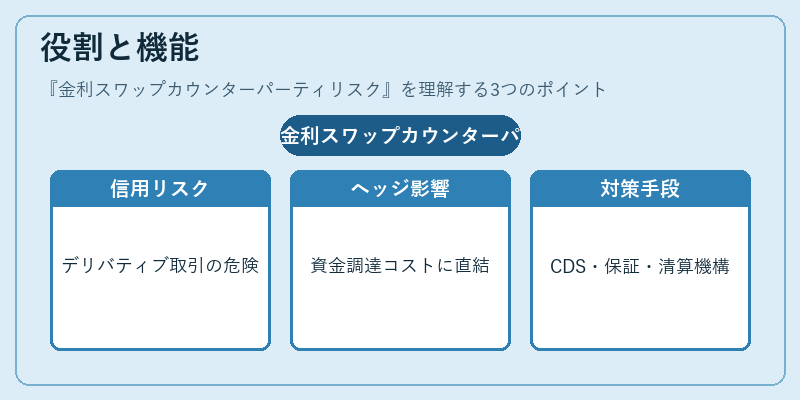

カウンターパーティリスクは、デリバティブ取引における「信用リスク」の一種として位置づけられる。金融機関間のスワップ取引では、相手方が倒産した場合に残余キャッシュフローを回収できない可能性があるため、ヘッジ効果や資金調達コストに直接影響する。リスク管理上は、信用デフォルトスワップ(CDS)や保証付き取引、中央集権化された清算機構の利用で緩和される。

特徴

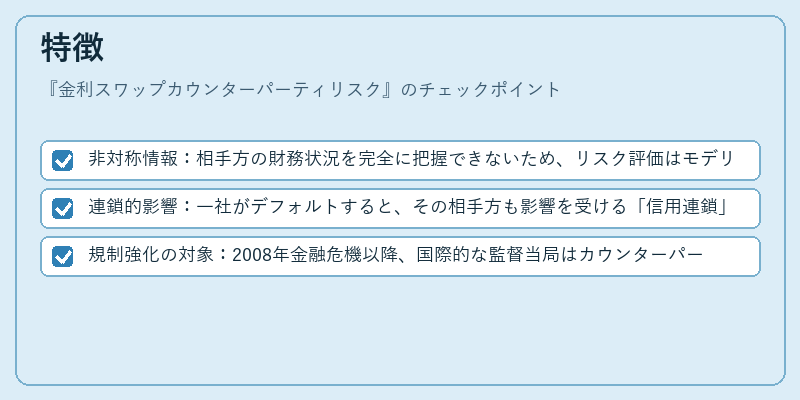

- 非対称情報:相手方の財務状況を完全に把握できないため、リスク評価はモデリングと市場データに依存する。

- 連鎖的影響:一社がデフォルトすると、その相手方も影響を受ける「信用連鎖」が形成されやすい。

- 規制強化の対象:2008年金融危機以降、国際的な監督当局はカウンターパーティリスク管理基準(BIS 239など)を策定し、資本要件を厳格化した。

現在の位置づけ

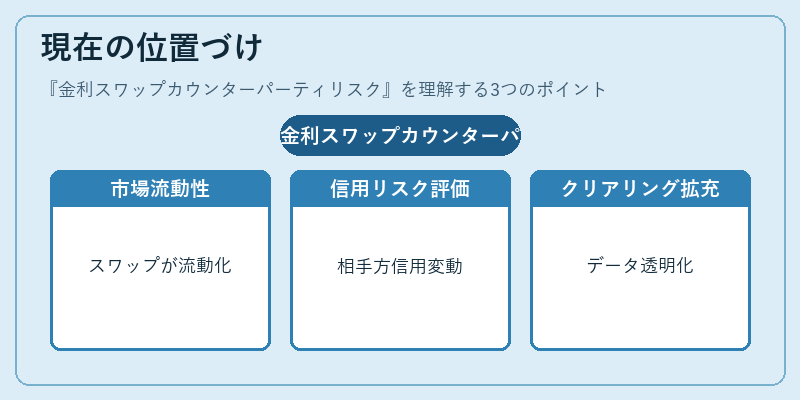

近年では、スワップ取引が金融市場の流動性供給に重要な役割を果たしている一方で、相手方信用力の変動が市場全体の安定性に直結するため、監督当局は継続的にリスク評価フレームワークを更新している。国際機関(IMF・BIS)やG20枠組み内での議論では、クリアリングハブの拡充とデータ透明性向上が主題となっており、金利スワップカウンターパーティリスクは市場構造改革の核心課題として位置付けられている。

×

続きを読むには確認が必要です