金利スワップクレジットリスクとは、金利スワップ取引における相手方の債務不履行によって生じる損失可能性を指す。

目次

概要

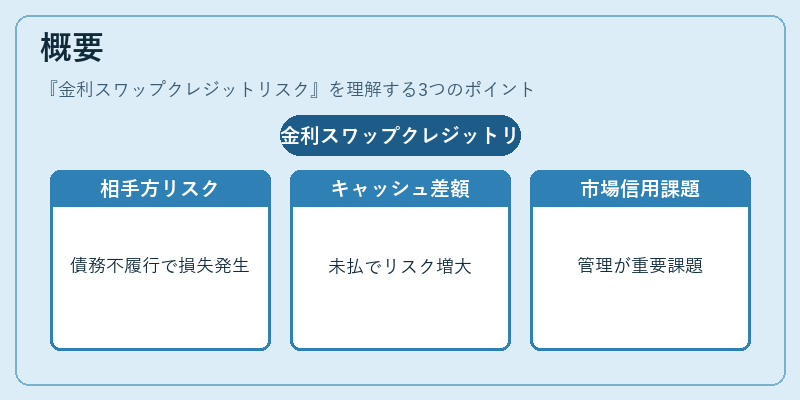

金利スワップは固定金利と変動金利を交換する派生商品であり、金融機関や企業が金利変動ヘッジに広く利用されている。相手方が債務不履行になると、将来のキャッシュフロー差額が未払となり、損失が発生するリスクが存在する。このリスクは、スワップ取引自体ではなく、取引を結ぶ対手関係に起因し、金融市場全体で信用リスク管理の重要課題とされている。

役割と機能

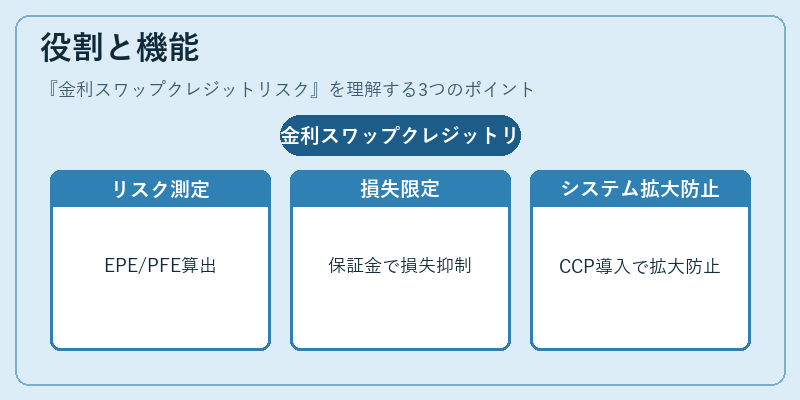

金利スワップクレジットリスクは、金融機関のバランスシート上で信用リスクを測定・管理する指標として機能する。具体的には、エクスポージャー評価(EPE)、ピークフォールト(PFE)などの計算により将来予想される最大損失額が算出され、資本充足率やレバレッジ比率へ反映される。また、相手方保証金制度や中央対手裁定機構(CCP)の導入により、デフォルト時の損失を限定し、システミックリスクの拡大防止に寄与する。

特徴

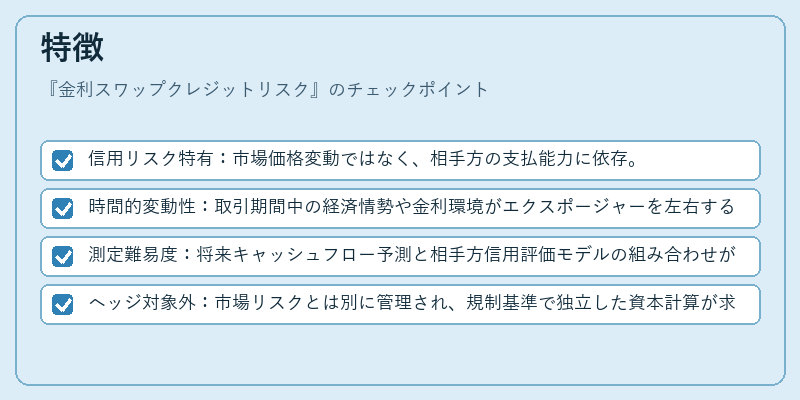

- 信用リスク特有:市場価格変動ではなく、相手方の支払能力に依存。

- 時間的変動性:取引期間中の経済情勢や金利環境がエクスポージャーを左右する。

- 測定難易度:将来キャッシュフロー予測と相手方信用評価モデルの組み合わせが必要。

- ヘッジ対象外:市場リスクとは別に管理され、規制基準で独立した資本計算が求められる。

現在の位置づけ

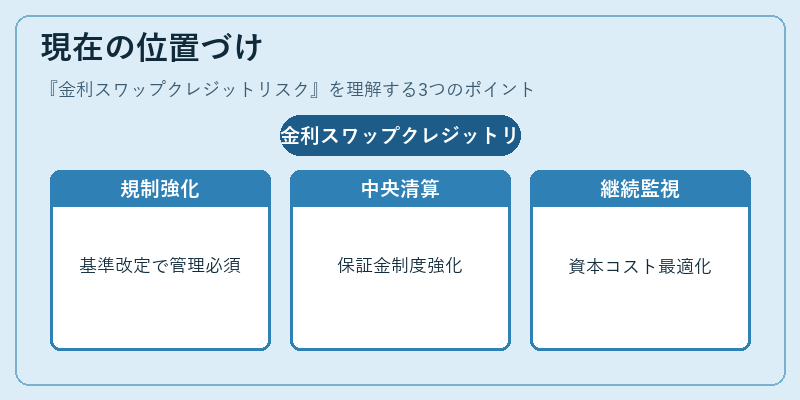

近年、グローバル金融危機以降、信用リスク管理は規制強化(Basel III・Dodd‑Frank)と市場慣行の両面で重要性を増している。中央対手裁定機構へのスワップ取引移管が進む中、保証金制度やデフォルト時の損失分担メカニズムはさらに精緻化されている。また、ストレスシナリオ分析やマクロ経済連動モデルを組み込んだ信用リスク評価手法が普及し、金融機関は資本コストと市場流動性のバランスを最適化するために金利スワップクレジットリスクを継続的にモニタリングしている。

×

続きを読むには確認が必要です