新規公開株式取引手数料とは、株式市場において新規に上場された株式を取引する際に、証券会社が課す手数料である。

目次

概要

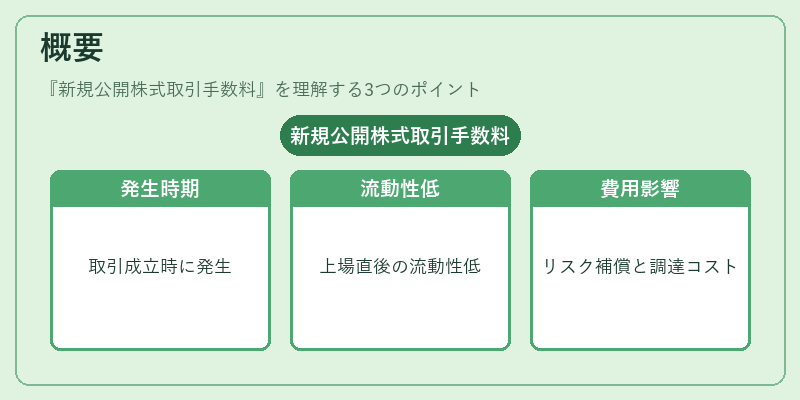

新規公開株式取引手数料は、IPO(新規公開株式)取引の取引成立時に発生する費用である。上場直後の株式は流動性が低く、取引量が限定されるため、証券会社は取引リスクを補償する目的で手数料を設定する。手数料は取引単位や取引金額に応じて計算され、上場企業の資金調達コストに影響を与える。

役割と機能

- リスク補償:新規株式は価格変動が大きく、証券会社は取引リスクを軽減するために手数料を徴収する。

- 市場の安定化:手数料により、過度な投資家の売買行動を抑制し、価格の急騰・急落を緩和する。

- 取引コストの透明化:投資家は取引時に発生する費用を事前に把握でき、投資判断に反映できる。

- 上場企業の資金調達コスト:手数料は上場企業が発行する株式の価格設定に影響し、資金調達の総コストを決定する要因となる。

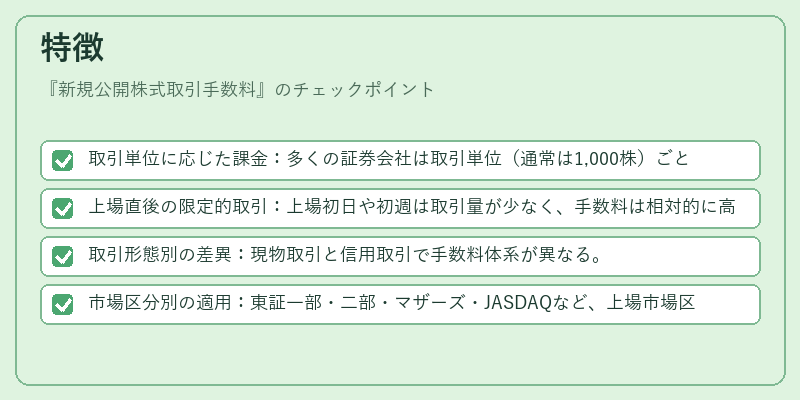

特徴

- 取引単位に応じた課金:多くの証券会社は取引単位(通常は1,000株)ごとに固定手数料を設定する。

- 上場直後の限定的取引:上場初日や初週は取引量が少なく、手数料は相対的に高くなる傾向がある。

- 取引形態別の差異:現物取引と信用取引で手数料体系が異なる。

- 市場区分別の適用:東証一部・二部・マザーズ・JASDAQなど、上場市場区分に応じて手数料率が変動する。

現在の位置づけ

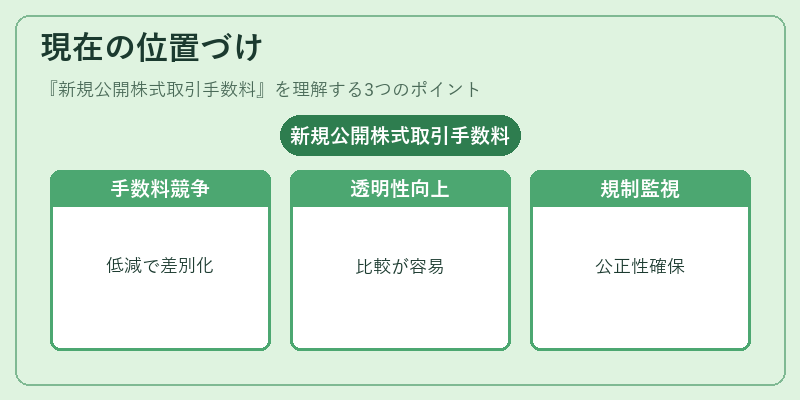

近年、証券会社は手数料競争を激化させ、取引単位あたりの手数料を低減する動きが進んでいる。オンライン取引プラットフォームの普及により、手数料の透明性が向上し、投資家はコスト比較を容易に行えるようになった。

一方で、IPO市場の活性化を図る政策の一環として、上場初期の手数料軽減措置が検討されるケースもある。規制当局は、手数料が市場の公正性や投資家保護に与える影響を注視しており、適正な手数料設定を求める指針が示されている。

総じて、新規公開株式取引手数料はIPO市場の健全な機能を支える重要なコスト要素であり、証券会社の収益構造と投資家の取引意思決定に不可欠な役割を果たしている。

×

続きを読むには確認が必要です