遺贈金とは、遺言によって生前に設定された財産の一部を相続人以外へ移転するための金銭的な贈与である。

遺贈金は、遺言者が「誰に」「何額」を指定し、その資産を死亡後に実際に受取人へ移転させる手段として位置づけられる。

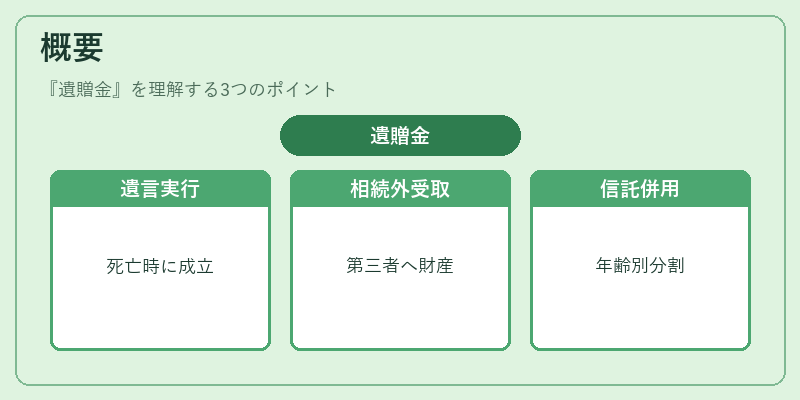

概要

遺贈金は、相続(遺産分割)とは別個の法的枠組みで扱われる。

生前に遺言書を作成し、死亡時にその旨が実行されることで成立するため、遺言者の意思が直接反映される点が特徴である。

遺贈金は、相続人以外(例えば子どもや孫、親族以外の第三者、慈善団体など)に対して財産を移転することで、遺産全体の分配方法を柔軟に調整できる。

また、遺贈金は「遺言信託」と組み合わせて用いられることが多く、受取人の年齢や用途別に分割して支払う設定も可能である。

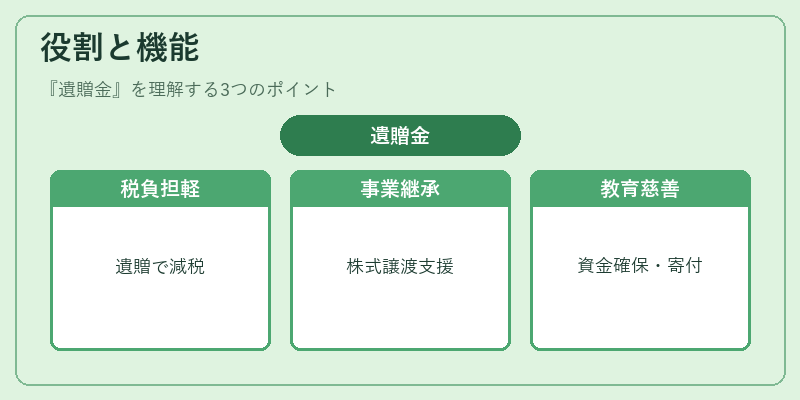

役割と機能

-

資産配分の最適化

遺贈金は、相続税の課税対象となる遺産を減らす手段として利用される。特に、相続人が負担する税額を抑えるために、一部資産を非相続人へ移転し、相続財産の総額を調整できる。 -

事業承継の支援

企業オーナーは、株式や経営権を遺贈金で指定した従業員や取締役に譲渡することで、円滑な事業継続を図る。

さらに、事業承継税制の適用対象となり得るため、税負担が軽減されるケースもある。 -

教育・住宅資金の確保

子どもの学費や住宅取得費に充てる遺贈金は、相続人以外に設定することで、将来の生活設計をサポートできる。

遺言書で「一定額を毎年支払う」形態をとることも可能。 -

慈善・社会貢献

非営利団体や公共事業に対して遺贈金を設定し、遺言者の社会的使命感を実現するケースが増えている。

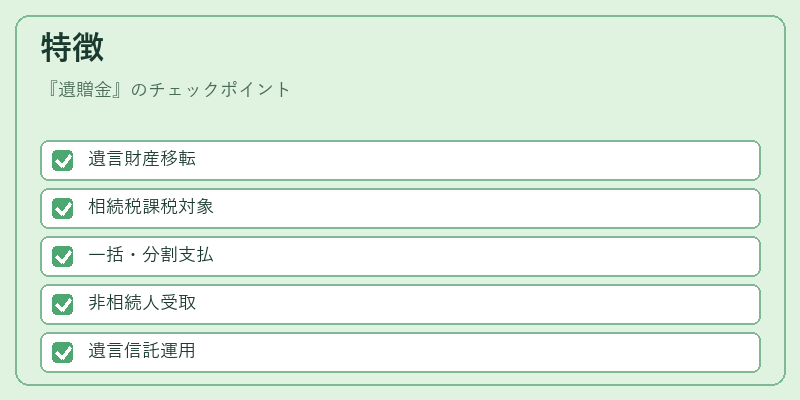

特徴

| 視点 | 内容 | 説明 |

|---|---|---|

| 法的性質 | 遺言による財産移転 | 相続(遺産分割)ではなく、遺言書に基づく「贈与」として扱われる。 |

| 税制上の位置付け | 受取人が相続税の対象となる | 遺贈金は死亡時点で財産として評価され、相続税課税対象になる。ただし、配偶者や一定額までの非課税枠がある。 |

| 支払方法 | 一括または分割 | 受取人に対して一括で支払う場合もあれば、年金形式で分割支払うケースもある。 |

| 受取人の範囲 | 相続人以外を含む | 親族だけでなく、友人や団体まで指定できる。 |

| 遺言信託との併用 | 実行管理が可能 | 遺贈金を遺言信託に組み込み、受取人の意思や状況に応じて資産運用・分配を調整できる。 |

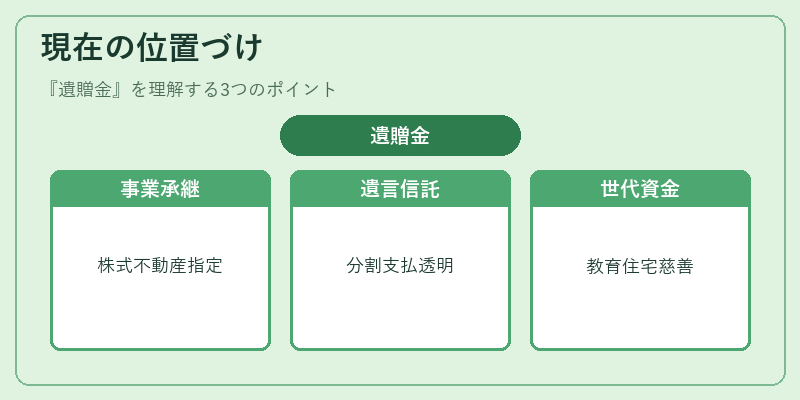

現在の位置づけ

近年の日本においては、少子化と高齢化が進む中で、相続税負担を軽減しつつ家族構成や事業承継計画を円滑にするツールとして遺贈金の需要が増えている。

特に以下の動向が顕著である。

-

事業承継税制との連携

株式や不動産を遺贈金で指定し、事業承継税制の適用対象とするケースが増加。これにより、相続人への株式譲渡時の課税負担が軽減される。 -

遺言信託の普及

遺贈金を遺言信託に組み込むことで、受取人の年齢や経済状況に応じた分割支払いが可能になり、資産管理の透明性と柔軟性が向上。 -

教育・住宅資金への活用

子どもの学費や住宅取得を目的とした遺贈金は、相続税対策としても機能しつつ、将来世代の生活設計に直結するため、若年層から高齢者まで広く利用されている。 -

社会的使命感の実現

慈善団体への遺贈金は、個人の社会貢献を確実に行う手段として注目。非営利組織側も受取資金を活用しやすい環境が整備されつつある。

総じて、遺贈金は相続税対策と資産配分の最適化を同時に実現できる重要なツールとして位置づけられ、今後も個人・法人の財務計画において欠かせない要素となる見込みである。

続きを読むには確認が必要です

関連記事