自動積立投資の頻度とは、個人が定期的に一定額を金融商品へ自動で投入するサイクルを指す。

目次

概要

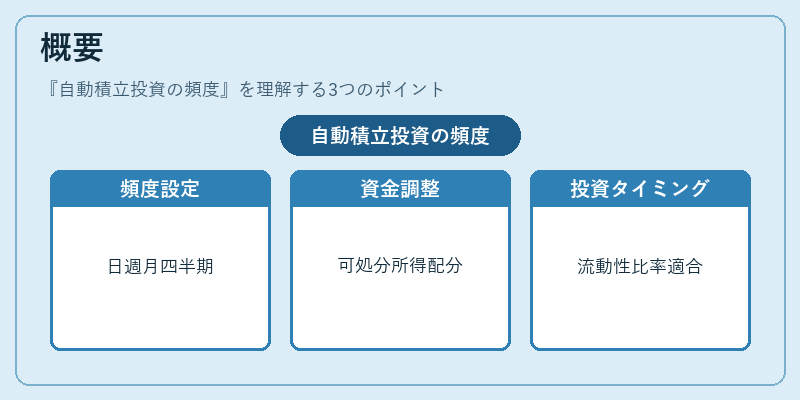

自動積立投資は、可処分所得や固定費のキャッシュフローを考慮しつつ、長期的な資産形成を促進するために設計された仕組みである。頻度設定が「日」「週」「月」「四半期」など多岐にわたることで、投資家は自分の収入リズムや流動性比率に合わせて最適な投入タイミングを選択できる。

役割と機能

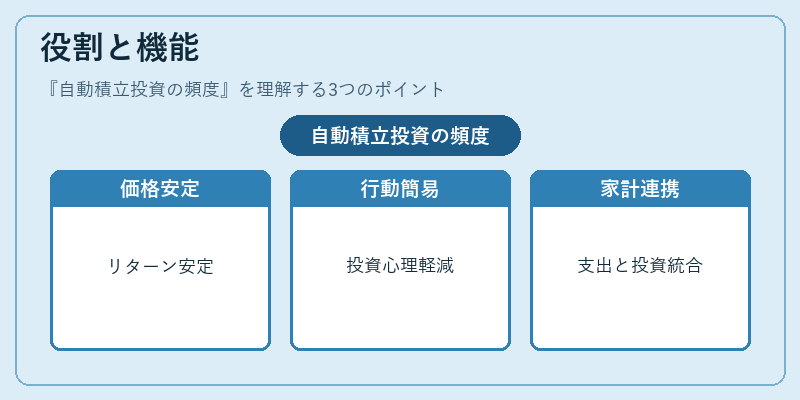

- ドルコスト平均化:市場価格の変動を平滑化し、長期的に安定したリターンを狙う。

- 自動化による行動経済効果:投資意思決定の心理的負担を軽減し、貯蓄・投資の習慣化を促進する。

- 家計管理との統合:カードローンやリボ払いなど他の金融サービスと連携させることで、支出と投資のバランスを一括で把握できる。

特徴

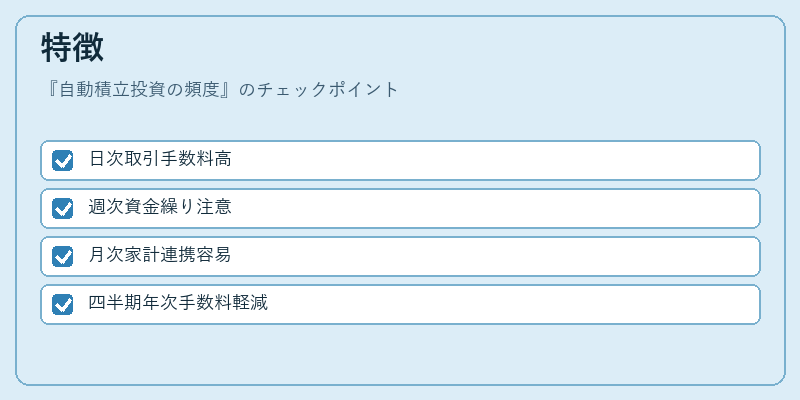

| 頻度 | 主なメリット | 注意点 |

|---|---|---|

| 日次 | 市場変動に即応しやすい | 取引手数料が高くなる場合がある |

| 週次 | 収入サイクルと合わせやすい | 資金繰りの余裕を確保する必要がある |

| 月次 | 家計簿アプリとの連携が容易 | 大きな価格変動に影響されることは少ない |

| 四半期・年次 | 手数料負担が軽減される | 投資機会損失のリスクが増大 |

頻度を設定する際には、可処分所得の安定性や流動性比率(手元にある現金と短期投資の割合)を考慮し、過剰な負担を避けることが重要である。

現在の位置づけ

近年、フィンテック企業や銀行は自動積立機能を家計簿アプリやNISA・iDeCoと統合することで、投資初心者にも手軽に利用できる環境を提供している。特に「週次」や「月次」の頻度が人気で、リスク分散と税優遇の両面から最適化されている。また、金融庁による投資信託の販売指針では、自動積立の設定を推奨するケースも増加しており、個人投資家にとって不可欠な手段となっている。

×

続きを読むには確認が必要です