自己資本比率の資本調整計画とは、企業が自己資本比率を一定基準に維持・改善するために策定する財務戦略である。

目次

概要

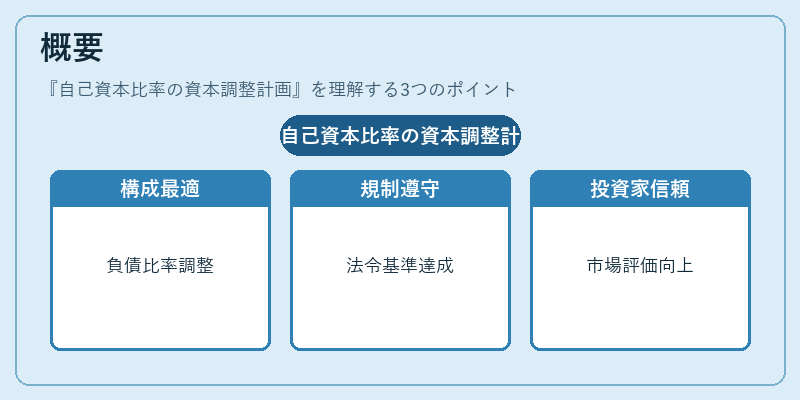

自己資本比率は株主資本と負債の比率を示し、財務健全性や信用力の指標となる。金融規制(例:バリューベース・レギュレーション)や市場評価により、一定水準以上が求められることが多い。そこで企業は資本構成を最適化し、比率を目標範囲内に保つための計画を策定する。この「資本調整計画」は、長期的な財務安定性と投資家信頼を確保する手段として位置付けられる。

役割と機能

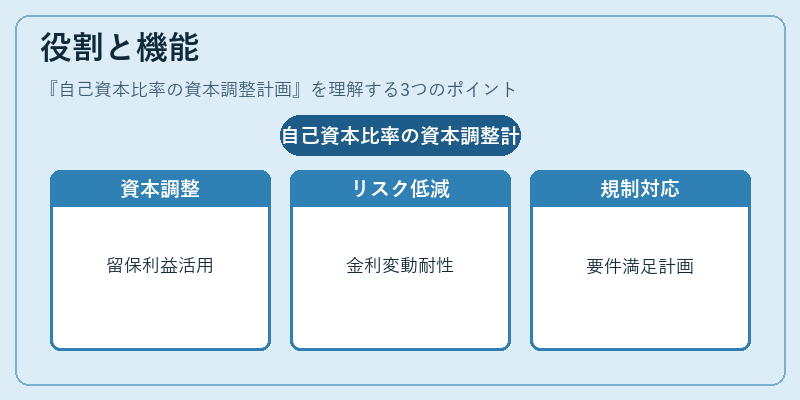

- 資本構成の最適化:自己資本比率を高めるために、留保利益の活用や株式発行・買戻しを調整する。

- リスク管理:負債依存度を抑え、金利変動や市場ショックへの耐性を強化する。

- 規制遵守:金融機関等は資本要件を満たすために計画的な調整が必須となる。

- 投資家コミュニケーション:将来の配当方針や株主還元策と連動し、投資判断への情報提供を行う。

特徴

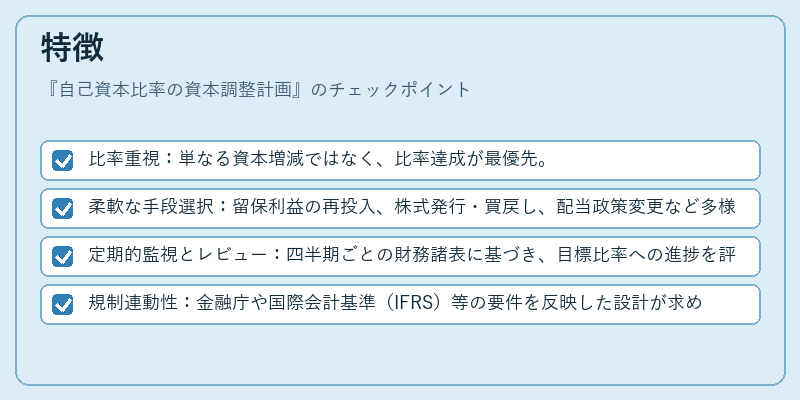

- 比率重視:単なる資本増減ではなく、比率達成が最優先。

- 柔軟な手段選択:留保利益の再投入、株式発行・買戻し、配当政策変更など多様なツールを組み合わせる。

- 定期的監視とレビュー:四半期ごとの財務諸表に基づき、目標比率への進捗を評価し必要に応じて修正する。

- 規制連動性:金融庁や国際会計基準(IFRS)等の要件を反映した設計が求められる。

現在の位置づけ

近年、ESG投資の拡大とともに、自己資本比率は単なる財務指標から企業価値評価の重要因子へと変容している。金融機関ではバリューベース・レギュレーションの適用が進む中で、資本調整計画は法令遵守だけでなく市場競争力を維持するために不可欠となっている。また、デジタル化やクラウド会計ツールの導入により、リアルタイムで比率を監視し迅速な意思決定が可能になった。将来的には、AIによるリスク予測と組み合わせた資本調整戦略が主流になる見込みだ。

×

続きを読むには確認が必要です