減損損失の回収とは、企業が計上した減損損失を将来にわたり再評価し、資産の帳簿価額を増加させる会計処理である。

目次

概要

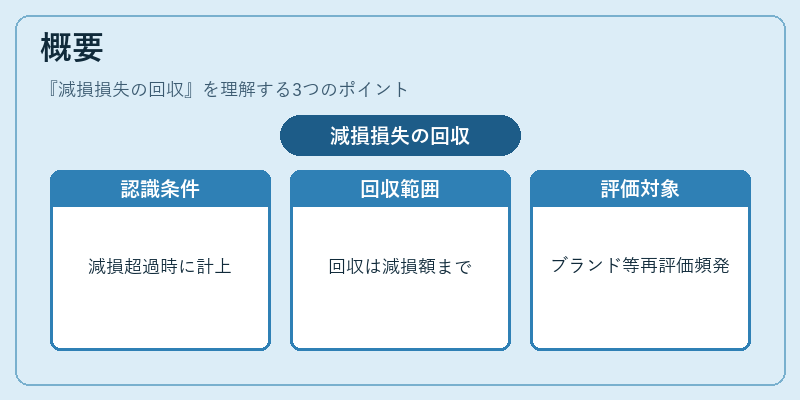

減損損失は、資産の帳簿価額がその回収可能価値(recoverable amount)を上回ったときに認識される。IFRS 36(IAS 36)や日本の企業会計原則(J-GAAP)では、減損後の資産価値が再び回収可能価値に達した場合、その差額を「減損損失の回収」として認識できると規定されている。回収は、以前に計上された減損損失の金額までに限定され、資産の原価(または取得原価)を超えることはない。また、無形固定資産の中で特に「ブランド」や「顧客関係」等の評価対象が再評価された場合に頻繁に発生する。重要なのは、回収は一時的な市場変動による減損を修正する手段であり、恒久的な価値低下を示すものではないという点だ。

役割と機能

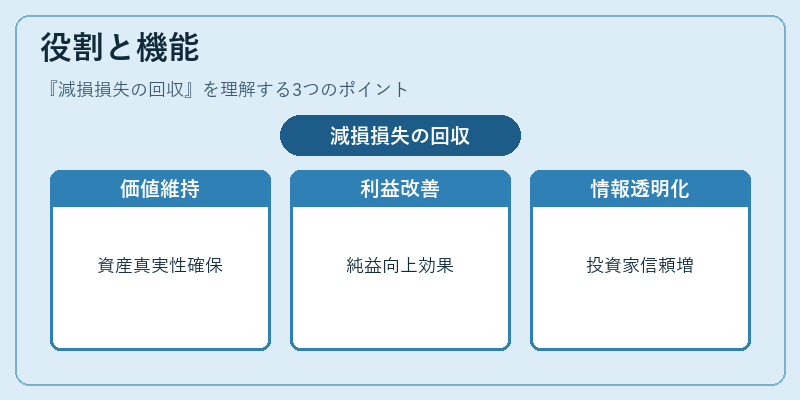

- 財務諸表の真実性維持:減損損失が発生した原因が一時的だった場合、回収により資産価値を正確に反映できる。

- 利益計算への影響:回収は当期純利益にプラスとして認識され、ROICや営業利益率などの収益性指標を改善する。

- 投資家・債権者情報提供:減損後に回収が行われると、企業価値の変動を透明化し、株主還元や信用格付けに影響を与える。

- 内部管理ツールとして:経営層は資産評価の見直し時点で実際の市場価値を再確認でき、投資判断の根拠とする。

特徴

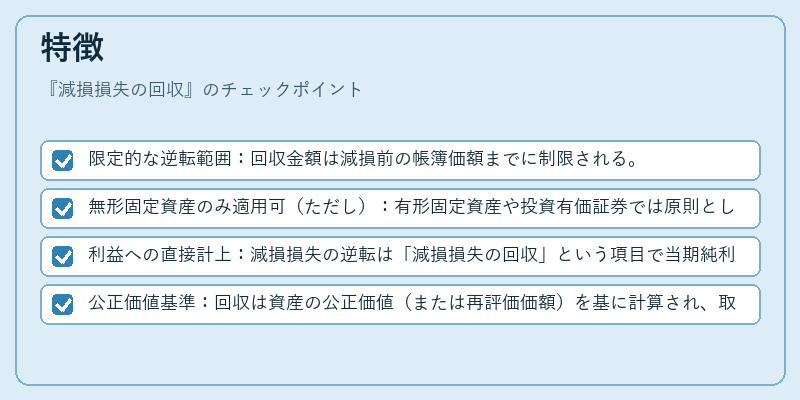

- 限定的な逆転範囲:回収金額は減損前の帳簿価額までに制限される。

- 無形固定資産のみ適用可(ただし):有形固定資産や投資有価証券では原則として回収が認められない。

- 利益への直接計上:減損損失の逆転は「減損損失の回収」という項目で当期純利益へ加算される。

- 公正価値基準:回収は資産の公正価値(または再評価価額)を基に計算され、取得原価と比べて上昇した部分のみが認識される。

現在の位置づけ

近年では不動産市場やテクノロジー企業の資産価値回復が注目され、減損損失の回収は実務上頻繁に検討されている。特に投資性不動産(REIT)やソフトウェア開発費を無形固定資産化した企業では、業績改善に伴い回収が行われるケースが増加している。監査基準では、回収の金額と理由について詳細な開示が求められ、投資家への情報提供が強化されている。また、金融庁や証券取引所は、減損損失の逆転を含む重要会計判断に対し、適切な説明責任を重視している。総じて、減損損失の回収は企業価値の正確性と市場透明性を高めるための不可欠な手続きとして位置づけられている。

×

続きを読むには確認が必要です