確定拠出年金ロールオーバー手続き期限とは、退職時に確定拠出年金(企業型/個人型)を別の口座へ移転する際に設定される最終的な提出期限である。

目次

概要

確定拠出年金は、従業員が自ら資産運用先を選択し積み立てた資金を将来受け取る仕組みである。退職時に同じプラン内に残すか、他の確定拠出年金口座へ移動させる(ロールオーバー)ことができるが、税制上の優遇措置を維持するためには手続き期限までに完了しなければならない。

この期限は、退職日から数か月以内に設定されることが多く、遅延すると資産が課税対象となったり、受取権利の喪失リスクが高まる。

役割と機能

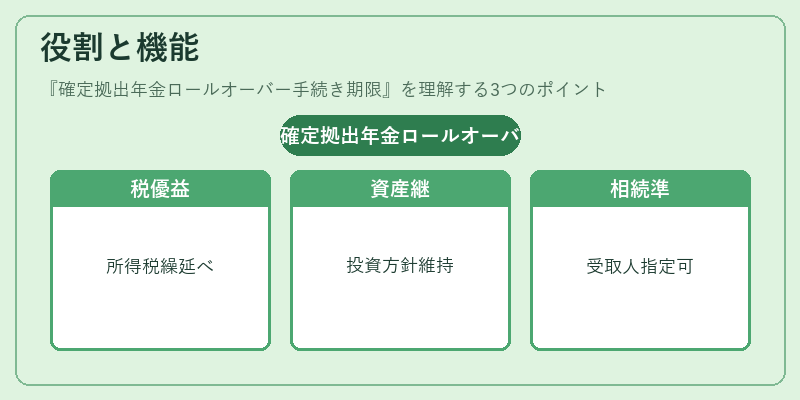

- 税制優遇の維持:ロールオーバーを期限内に完了することで、所得税・住民税の繰延べや相続時の課税基準額の軽減を受けられる。

- 資産管理の継続性:退職後も同一または類似の投資方針で運用を継続でき、ポートフォリオの再構築が容易になる。

- 相続・遺贈の準備:ロールオーバー済み資産は受取人指定が可能であり、相続手続き時にスムーズに引き継げる。

- 規制遵守:金融庁等の監督機関が定める報告義務を満たすため、期限内に書類提出・口座移行処理を完了させる必要がある。

特徴

| 項目 | 内容 |

|---|---|

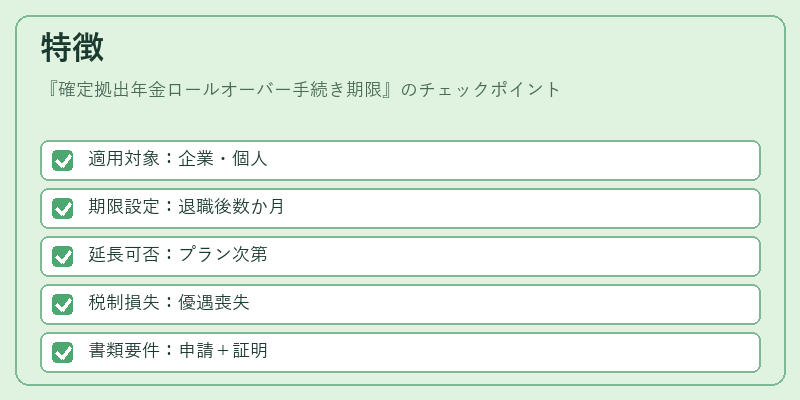

| 適用範囲 | 企業型確定拠出年金(401(k)相当)および個人型確定拠出年金(iDeCo等)。 |

| 期限の形態 | 退職日から数か月以内に設定されるが、プランによっては別途延長期間を設けているケースもある。 |

| 遅延時の影響 | 税制上の優遇措置喪失、課税対象となる可能性。受取人指定ができなくなる場合もある。 |

| 書類要件 | 口座移行申請書、退職証明書、源泉徴収票等を提出する必要がある。 |

現在の位置づけ

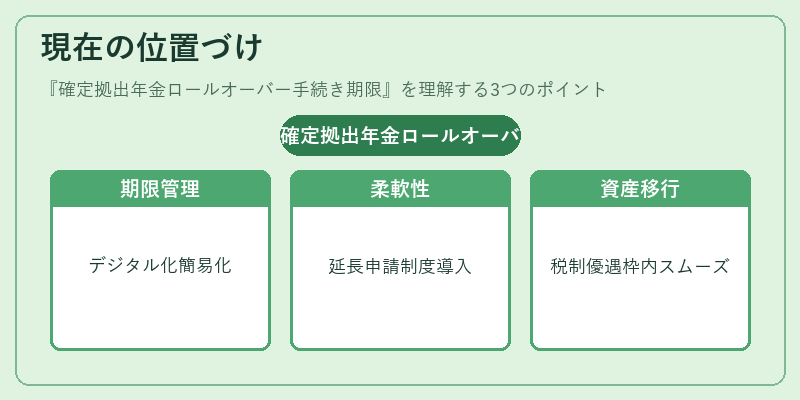

近年、個人型確定拠出年金の普及と企業型プランの多様化に伴い、ロールオーバー手続き期限は退職者だけでなく、事業承継や相続計画を立てる際にも重要な要素となっている。

金融庁は、税制優遇枠内でのスムーズな資産移行を促進するため、手続き期限に関する指針を定期的に更新しており、一部プランでは延長申請制度を設けるなど柔軟性が増している。

同時に、デジタル化の進展によりオンラインでの手続き受付や期限管理ツールが普及し、遅延リスクの低減が期待されている。

×

続きを読むには確認が必要です