確定給付年金の係数表更新基準とは、企業等が確定給付型年金制度を運営する際に、従業員の将来支払額を算定するために使用される係数表(死亡率・退職時齢・投資収益率など)の改定タイミングや方法を定めた基準である。

目次

概要

確定給付年金は、従業員が退職した際に一定の給付額を受け取ることが保証された制度であり、その将来支払額は死亡率表・退職時齢表・投資収益率など複数の係数によって算出される。これらの係数表は、社会保険料や年金基金の負債計算に不可欠であるため、常に最新かつ妥当な統計データを反映させる必要がある。係数表更新基準は、その更新頻度・方法・根拠資料の提出要件等を定め、企業や年金基金が一貫した手続きを踏むことで、負債評価の透明性と安定性を確保する役割を果たす。

この基準は、社会保障制度全体の持続可能性を支えるために設けられたものであり、実務上は精算・会計処理や税務申告において重要な指標となる。

役割と機能

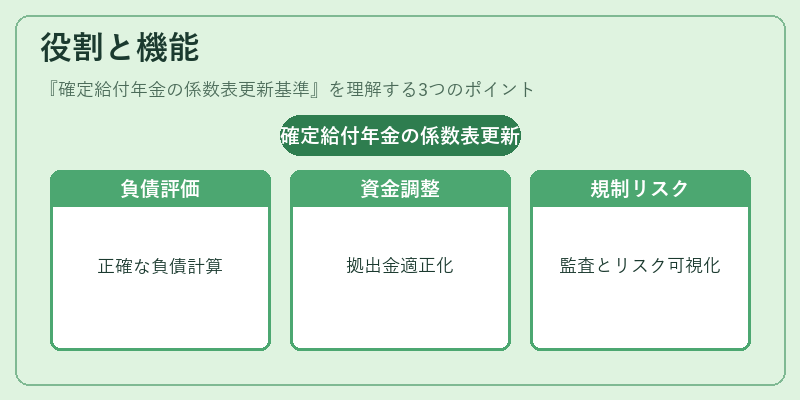

- 負債評価の根拠 – 係数表を更新することで、将来支払額(負債)が最新の統計情報に基づき再計算され、企業の財務諸表上で正確な負債が表示できる。

- 資金調達コストの適正化 – 投資収益率や死亡率の変動を反映させることで、必要な積立金額や拠出金額が適切に算定され、過剰・不足のリスクを低減する。

- 規制遵守と報告義務 – 金融庁等の監督機関は、係数表の更新履歴を開示資料として提出させることで、年金制度の健全性を検証している。

- リスク管理ツール – 変更点ごとにシナリオ分析を行い、退職給付負債の変動要因を可視化し、経営判断や資産配分戦略へ反映させる。

特徴

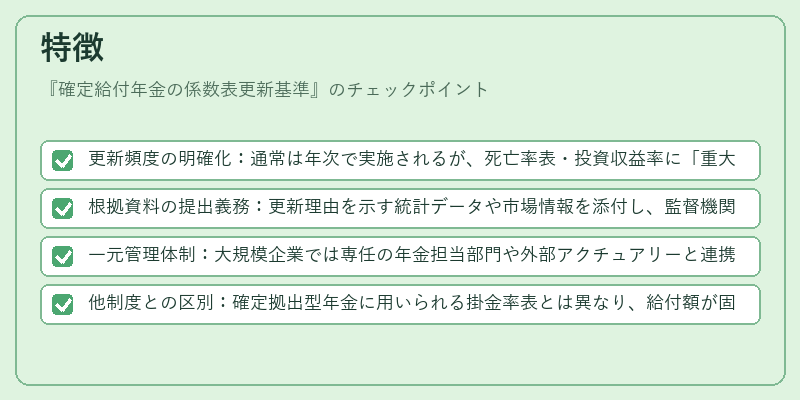

- 更新頻度の明確化:通常は年次で実施されるが、死亡率表・投資収益率に「重大な変更」があった場合には臨時更新も認められる。

- 根拠資料の提出義務:更新理由を示す統計データや市場情報を添付し、監督機関への説明責任が課される。

- 一元管理体制:大規模企業では専任の年金担当部門や外部アクチュアリーと連携して更新プロセスを統括する。

- 他制度との区別:確定拠出型年金に用いられる掛金率表とは異なり、給付額が固定されるため、係数表の変更は負債計算への直接的影響が大きい。

現在の位置づけ

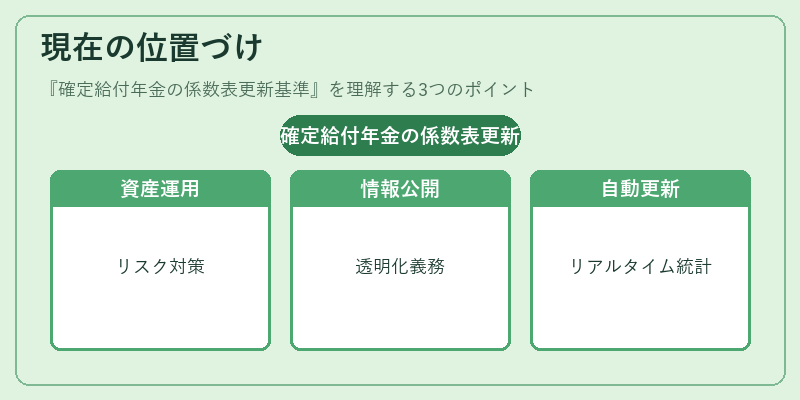

近年、高齢化社会の進展と低金利環境により、確定給付型年金の資産運用リスクが顕著になっている。これを受けて、企業は係数表更新基準を活用し、投資収益率の見直しや死亡率の最新統計を迅速に反映させることで、負債過大化を防止している。また、金融庁は年金制度の透明性向上を目的として、係数表更新履歴の公開を義務付ける動きを強めており、企業は外部監査やレポーティングに対応する体制を整備している。さらに、テクノロジーの進化により、リアルタイムで統計データを取得し自動的に係数表を更新できるシステムが導入されつつある。これらは、企業のリスク管理と資金調達コスト削減に直結する重要な要素となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事