税率期間とは、課税対象となる所得や資産に対して適用される税率を決定するための一定期間である。

概要

税率期間は、国税庁等が設定する税制上の基準期間であり、その期間内に発生した所得・譲渡益・相続財産などに対して適用される税率を決定する枠組みである。

歴史的には、税率は毎年改正されることが多く、インフレーションや財政政策の変化に応じて税率期間を設けることで公平性と予測可能性を確保した。

退職金・確定拠出年金、相続税、事業承継税制など、多様な金融商品や取引ではそれぞれ別個の税率期間が設定されている。たとえば、確定拠出年金の受給時に適用される所得税は「受給年度」を基準にし、相続財産の評価日を「遺言執行日の属する会計年度」として扱うケースがある。

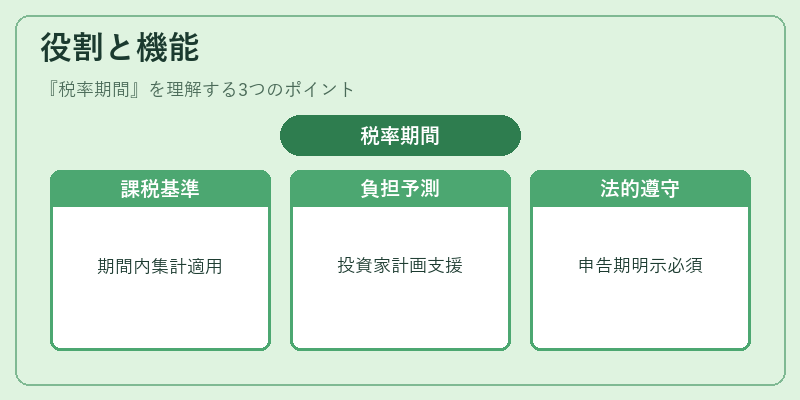

役割と機能

税率期間は以下のような場面で重要な役割を果たす。

- 課税基準の確定:所得や譲渡益が発生した時点ではなく、税率期間内に集計された金額全体に対して税率を適用することで、同一年度内での公平な課税を実現する。

- 税負担の予測性:投資家や事業者は税率期間ごとの税率表を参照し、将来の税負担を見積もることができる。これによりリスク管理や資金計画が可能となる。

- 法的遵守:税務署への申告・納付時に「○年○月~○年○月」という期間を明示することで、税務調査の際に正当性を証明できる。

特に退職金や確定拠出年金では、受給年度が税率期間と一致しない場合でも、同一期内で計算されるため、所得税・住民税の源泉徴収額が自動的に決まる仕組みとなっている。相続税の場合は、遺産評価日を税率期間の基準にすることで、市場価格変動による課税金額の大幅な変動を抑制している。

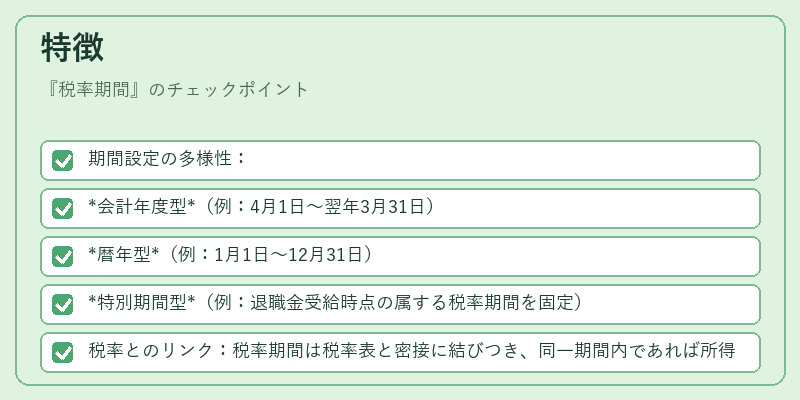

特徴

- 期間設定の多様性:

- 会計年度型(例:4月1日~翌年3月31日)

- 暦年型(例:1月1日~12月31日)

-

特別期間型(例:退職金受給時点の属する税率期間を固定)

-

税率とのリンク:税率期間は税率表と密接に結びつき、同一期間内であれば所得レベル・資産評価額に応じて段階的に税率が変動する。

- 変更頻度の違い:一般消費税や所得税では年次改正が多いが、相続税は数年ごとに大幅な見直しが行われることもある。

これらの特徴により、同一金融商品でも異なる税率期間を適用するケースが存在し、その差異が課税額に直接影響を与える。

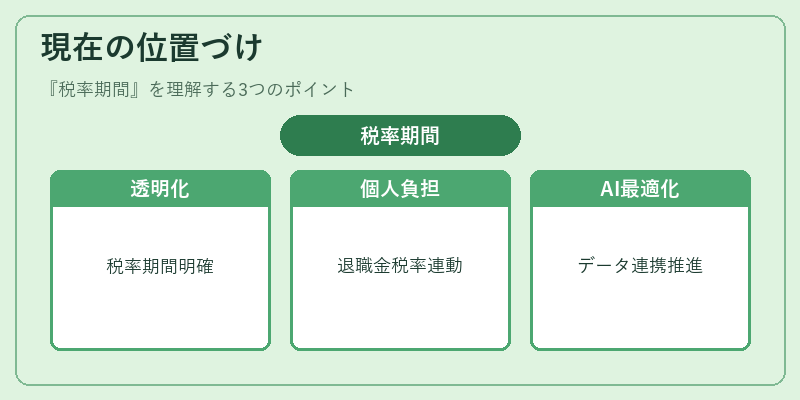

現在の位置づけ

近年のデジタル化・国際的な税務協調に伴い、税率期間はより透明性と一貫性を求められている。

- 退職金・確定拠出年金:税率期間が受給年度に合わせて設定されることで、源泉徴収の自動化が進み、個人負担の軽減につながっている。

- 相続税:評価日を固定した税率期間を設けることで、市場価格変動による課税金額の不確実性を低減し、遺産分割手続きを円滑に進められるようになっている。

- 事業承継税制:特定の税率期間内で株式や資産を評価・譲渡することで、税負担を軽減する措置が設けられ、企業の存続と経営権移転を支援している。

また、国際的な租税回避対策(BEPS)に対応し、税率期間の設定は国境を越える資産評価や譲渡時においても重要となっている。今後はデータ連携とAIによる予測モデルが導入され、税率期間の最適化が進む見込みである。

続きを読むには確認が必要です