確定拠出年金退職金とは、従業員が退職時に受け取ることになる、企業や個人が積み立てた確定拠出年金(401(k)等)からの一括払いまたは分割支給を指す。

目次

概要

確定拠出年金は、従業員自身が投資先を選び、掛金を積み立てる仕組みである。これにより、退職時に得られる金額は個々の投資成果に依存し、雇用主側の負担は掛金分だけに限定される。従来の確定給付年金からの転換を促す政策的背景がある。

役割と機能

退職金として受け取る際には、一括での受領や年金形式での分割支払など選択肢が存在する。個人口座に蓄えられた資産は、税制上の優遇を享受しつつ、退職後の生活費や医療費に充てることができる。また、投資リスクは従業員側に帰属するため、自己責任で資産形成を行う。

特徴

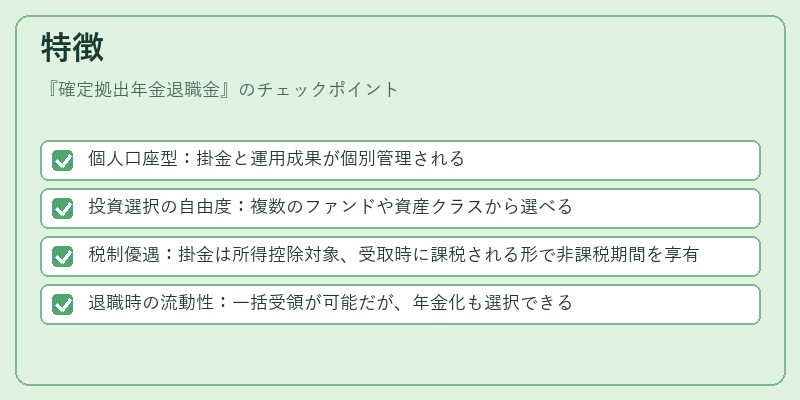

- 個人口座型:掛金と運用成果が個別管理される

- 投資選択の自由度:複数のファンドや資産クラスから選べる

- 税制優遇:掛金は所得控除対象、受取時に課税される形で非課税期間を享有

- 退職時の流動性:一括受領が可能だが、年金化も選択できる

確定拠出年金退職金は、従来型の年金制度と異なり、個人の投資判断に大きく左右される点が特徴である。

現在の位置づけ

近年、企業年金制度全体の見直しが進む中、確定拠出年金退職金は老後資産形成を補完する重要な手段として位置付けられている。税制優遇や投資商品の多様化により利用促進策が講じられ、従業員の自助努力と企業の支援が結びつく形で普及している。

×

続きを読むには確認が必要です