遅延金のペナルティ金利とは、保険契約において期日までに支払われなかった保険料等に対し課される遅延金を算出する際に適用される金利である。

目次

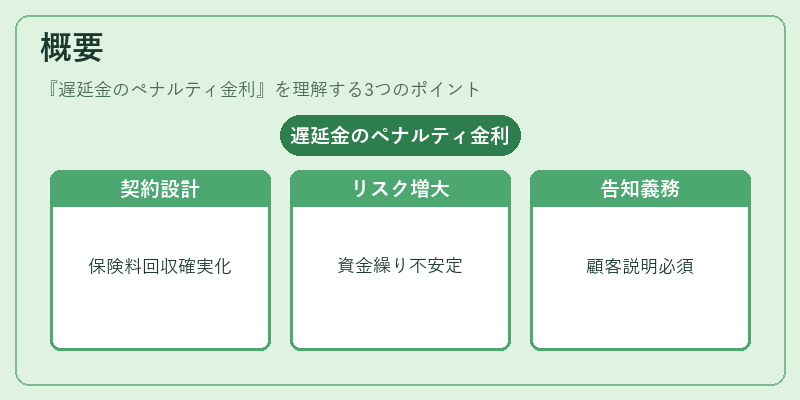

概要

保険会社は保険料の確実な回収を前提として契約設計を行う。期日までに支払われない場合、資金繰りやリスク管理上の不確実性が増大するため、遅延金を設定し、その算定基準となるペナルティ金利を明示している。これは契約書に記載され、顧客への説明義務(告知義務)にも含まれる。

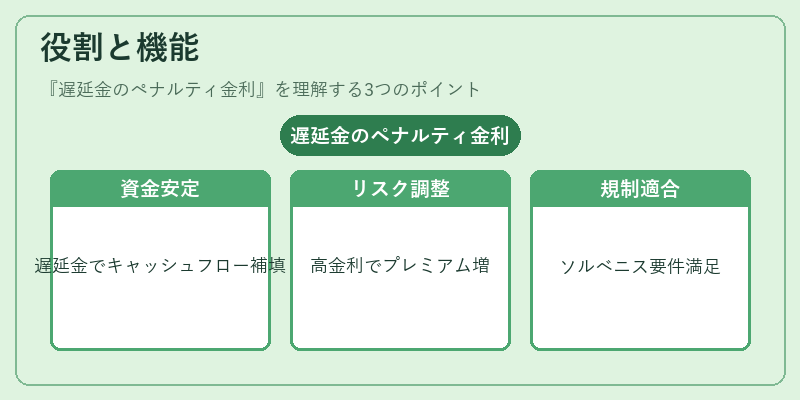

役割と機能

- キャッシュフロー管理:遅延金は未払保険料の損失補填として機能し、会社の資金繰りを安定化させる。

- リスク価格付け:ペナルティ金利が高いほど顧客の支払い遅延リスクに対するプレミアム調整が行われる。

- 規制遵守:ソルベンシーマージン等の資本要件を満たすため、適切な遅延金率設定が求められる。

- 契約履行促進:顧客に対して支払義務を明確化し、遅延行為を抑制する効果がある。

特徴

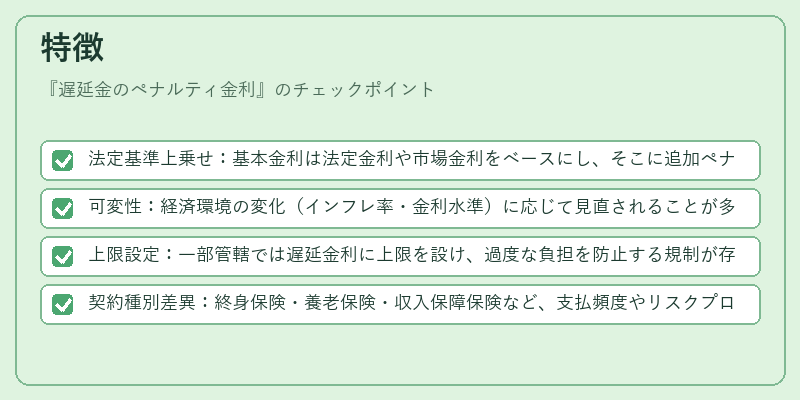

- 法定基準上乗せ:基本金利は法定金利や市場金利をベースにし、そこに追加ペナルティ率を掛ける。

- 可変性:経済環境の変化(インフレ率・金利水準)に応じて見直されることが多い。

- 上限設定:一部管轄では遅延金利に上限を設け、過度な負担を防止する規制が存在する。

- 契約種別差異:終身保険・養老保険・収入保障保険など、支払頻度やリスクプロファイルに応じて金利設定が変わる。

現在の位置づけ

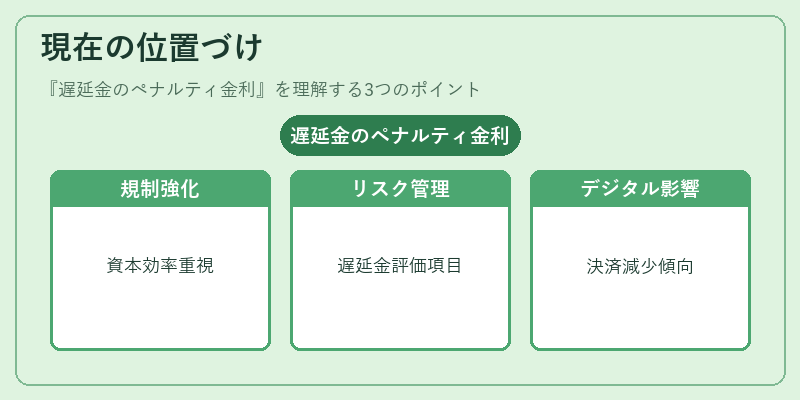

近年、ソルベンシー規制強化と資本効率重視の中で、遅延金のペナルティ金利は重要な財務指標となっている。デジタル決済インフラの整備により支払遅延件数は減少傾向だが、万一発生した際の損失を抑えるために各保険会社はペナルティ金利を慎重に設定している。また、再保険プールやコンバインドレシオ分析では遅延金リスクも評価項目として組み込まれ、リスク管理体制の一部として位置付けられている。

×

続きを読むには確認が必要です