変換金額とは、転換社債やSAFEなどの可変株式に付随する金銭的価値であり、投資家が将来発行される株式に対して実際に支払うべき金額を示すものです。

目次

概要

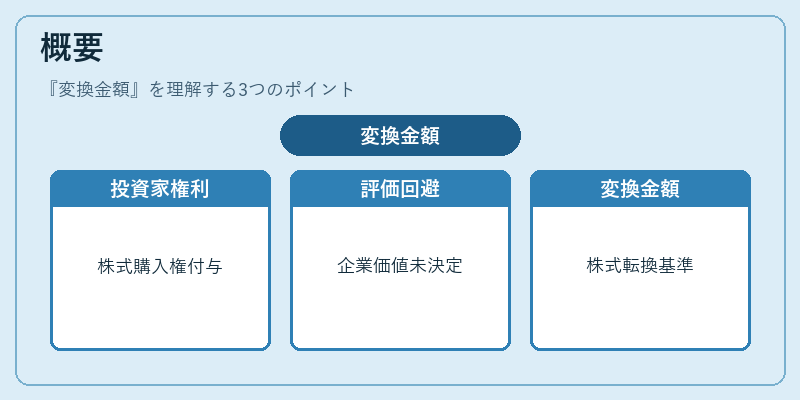

スタートアップ・ベンチャー金融では、初期段階の資金調達はしばしば可変株式(コンバーチブルノート、SAFEなど)で行われる。この形態は、投資家に対して将来の株式購入権を与えつつ、現時点での企業価値評価を回避する手段として採用されている。変換金額は、その可変株式が実際に株式へ転換されるときに適用される金銭的基準となり、投資家の持ち分比率やキャップテーブル上での位置づけを決定する重要なパラメータである。

役割と機能

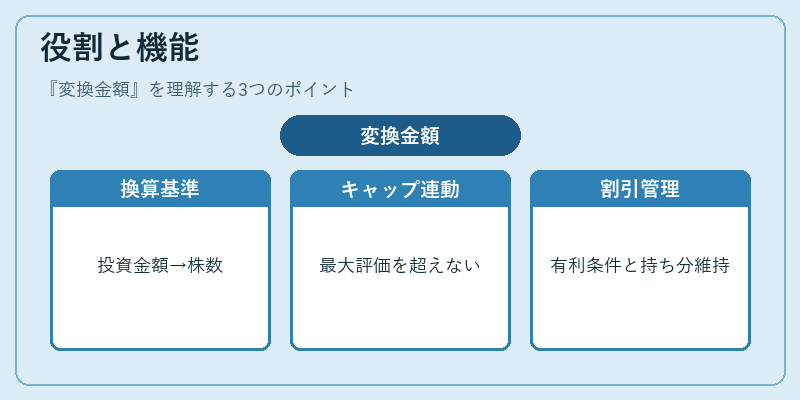

- 株式換算基準:可変株式が転換される際に、投資金額がどれだけの株数に相当するかを計算するための基礎値として機能する。

- 評価上限(キャップ)との連動:多くの場合、変換金額は「バリュエーション・キャップ」に設定される金額であり、投資家が事前に合意した最大評価額を超えないように設計されている。

- 割引率の適用:転換時に「ディスカウント」を適用する場合、変換金額はその割引後の価値となり、投資家に有利な株式取得条件を提供する。

- キャップテーブル管理:変換金額が明確であれば、将来の株式発行時における持ち分比率を正確に算出でき、投資家・創業者間の権益バランスを維持しやすい。

特徴

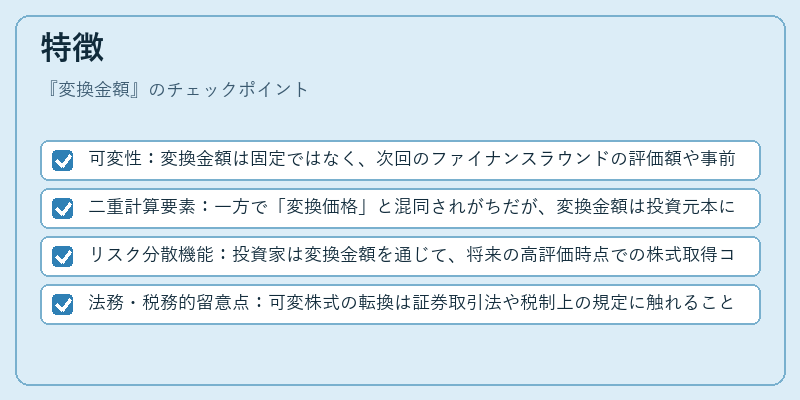

- 可変性:変換金額は固定ではなく、次回のファイナンスラウンドの評価額や事前に設定されたキャップ・ディスカウント条件によって決定される。

- 二重計算要素:一方で「変換価格」と混同されがちだが、変換金額は投資元本に対する価値を示すのに対し、変換価格は株式単位あたりの購入価格を指す。

- リスク分散機能:投資家は変換金額を通じて、将来の高評価時点での株式取得コストを事前に固定できるため、企業価値上昇による利益確定が可能になる。

- 法務・税務的留意点:可変株式の転換は証券取引法や税制上の規定に触れることがあるため、変換金額設定時には専門家との協議が推奨される。

現在の位置づけ

現代のスタートアップ資金調達環境では、SAFE(Simple Agreement for Future Equity)が主流となりつつあるが、依然としてコンバーチブルノートや可変株式の利用は広く見られる。変換金額はその中核を成し、投資家にとってリスクヘッジと利益確定の両立を可能にする主要指標である。近年では、国際的な規制強化や税務上の課題が注目されており、変換金額設定時にはより透明性と法令遵守を重視した設計が求められる。また、企業価値評価の不確実性が高まる中で、変換金額は投資家保護と創業者の成長戦略とのバランスを取るために不可欠な要素となっている。

×

続きを読むには確認が必要です