開示文書とは、金融機関が取引先、投資家、規制当局、一般市民に対して法令や規制に基づき情報を開示するために作成・提出する文書である。

概要

開示文書は、金融機関の業務運営や財務状況、リスク管理体制を透明化するために設けられた制度的枠組みの一部である。信託銀行やネット銀行、地方銀行、信用金庫といった各種金融機関は、業種別の規制要件に応じて定期的に開示文書を作成し、金融庁や金融サービス局(FSB)等の監督機関へ提出する。第二種金融商品取引業者は、適合性原則や利益相反の観点から顧客への説明責任を果たすために、取引内容や手数料構造を開示する文書を義務付けられている。さらに、バーゼル合意に基づく自己資本比率規制や預金保険制度の適正運用を確保するため、資本構成やリスク指標を示す開示文書も重要な役割を担う。

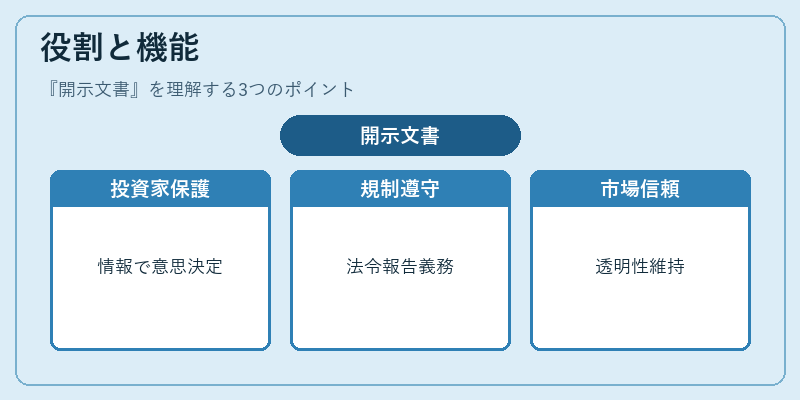

役割と機能

開示文書は、金融機関と外部ステークホルダーとの情報交換の基盤となる。主な機能は以下の通りである。

- 投資家保護:株主や投資家に対し、財務諸表や業績予測、リスク情報を提供し、意思決定を支援する。

- 規制遵守:金融庁や証券取引所、預金保険機構に対し、法令遵守状況やリスク管理体制を報告する。

- 市場の信頼性向上:透明性の高い情報開示により、金融市場全体の信頼性を維持・向上させる。

- 国際基準適合:バーゼル合意やFATCA、SOX法等の国際的・国内的規制に対応し、グローバルな取引環境に適合させる。

実務上は、四半期ごとの財務報告書、年次報告書、リスク開示資料、取引先への説明資料などが該当し、各種規制に応じてフォーマットや提出期限が定められている。

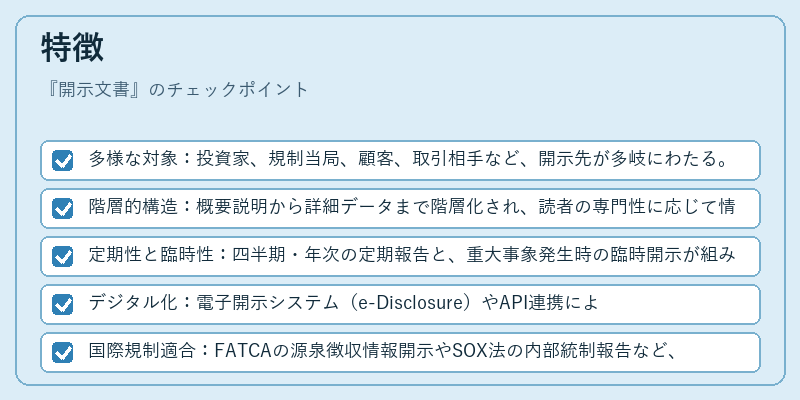

特徴

開示文書は、単なる情報の羅列ではなく、規制要件と市場ニーズを同時に満たす設計が求められる。主な特徴は次のとおり。

- 多様な対象:投資家、規制当局、顧客、取引相手など、開示先が多岐にわたる。

- 階層的構造:概要説明から詳細データまで階層化され、読者の専門性に応じて情報を選択できる。

- 定期性と臨時性:四半期・年次の定期報告と、重大事象発生時の臨時開示が組み合わさる。

- デジタル化:電子開示システム(e-Disclosure)やAPI連携により、リアルタイムでの情報提供が可能になっている。

- 国際規制適合:FATCAの源泉徴収情報開示やSOX法の内部統制報告など、国境を越える規制要件を満たす。

これらの特徴により、開示文書は金融機関のガバナンス強化と市場透明性向上を両立させる重要なツールとなっている。

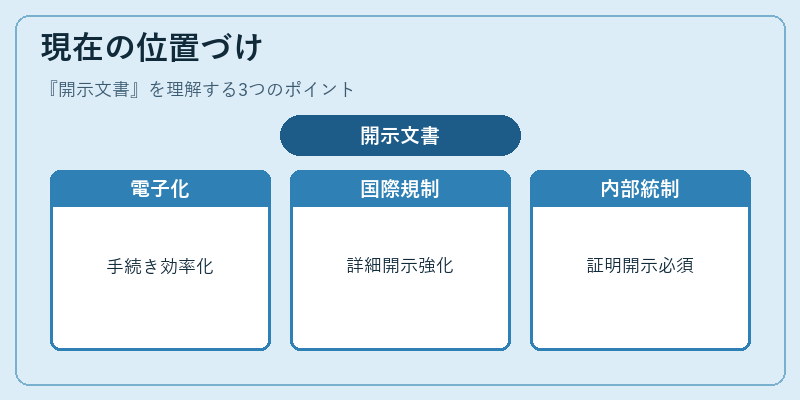

現在の位置づけ

近年の金融環境では、デジタル化と国際規制の統合が進展している。金融庁は、開示文書の電子化を推進し、提出手続きの効率化を図っている。さらに、バーゼル合意の最新バージョンでは、リスク指標の詳細開示が求められ、自己資本比率規制に関する情報がより細分化されている。FATCAの適用範囲拡大に伴い、国際的な資金移動に関する開示義務が強化され、金融機関は顧客情報の管理と報告を一層厳格に行う必要がある。SOX法に基づく内部統制報告は、特に上場企業の金融機関にとって不可欠であり、内部統制の有効性を証明する開示文書が求められる。これらの動きは、金融機関がリスクを適切に管理し、投資家や顧客に対して信頼性の高い情報を提供するための不可欠な枠組みとして位置付けられている。