減価償却会計方針とは、企業が有形固定資産の取得原価を使用期間にわたり配分する方法とその実施基準を定める会計上の指針である。

概要

減価償却は、有形固定資産(建物・機械設備・車両等)の経済的効果を時間差し引き、財務諸表における実態を反映させるための手続きである。会計方針として企業は、取得原価の配分方法(定額法、定率法、使用量比率法等)と償却期間の決定基準を選択し、その根拠を開示する義務が課せられる。この方針は、税務上の損金算入時期や財務指標への影響を大きく左右するため、投資家・債権者にとって重要な情報源となる。

役割と機能

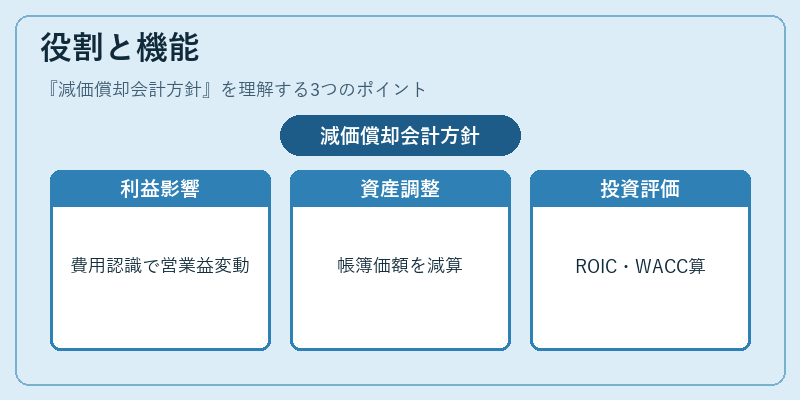

減価償却会計方針は、以下の場面で中心的役割を果たす。

1. 損益計算書への費用認識:資産ごとの償却額が営業利益・経常利益に直接影響し、企業の収益性評価に寄与する。

2. 貸借対照表上の資産価値調整:減価償却累計額を差し引くことで、資産の帳簿価額が実際の残存価値に近づき、財務健全性指標(自己資本比率・流動比率等)への影響も大きい。

3. キャッシュフロー計算書の調整:税金や利息支払以外の非現金項目として減価償却費を加味し、営業活動によるキャッシュフローを正確に測定する。

4. 投資判断・評価指標への反映:ROIC(投下資本利益率)やWACC(加重平均資本コスト)の計算基礎となり、企業価値評価の根拠となる。

特徴

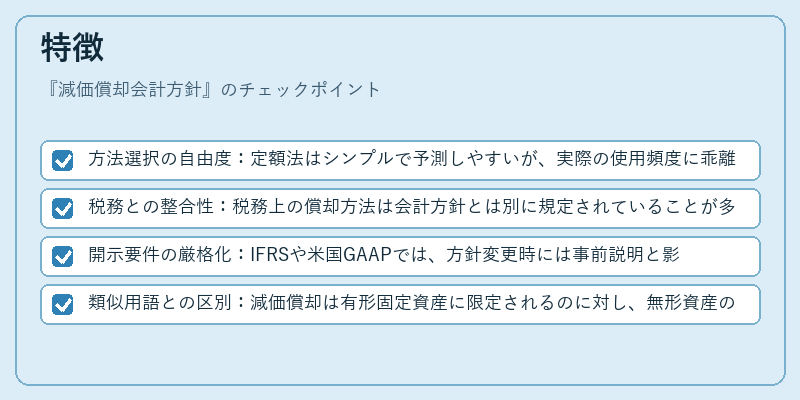

- 方法選択の自由度:定額法はシンプルで予測しやすいが、実際の使用頻度に乖離する場合がある。定率法は初期負担を大きくし、後期減速化するメリットがある。使用量比率法は生産量や稼働時間と連動し、変動性を反映できる。

- 税務との整合性:税務上の償却方法は会計方針とは別に規定されていることが多く、両者の差異は調整項目としてキャッシュフロー計算書に表れる。

- 開示要件の厳格化:IFRSや米国GAAPでは、方針変更時には事前説明と影響額を明示する義務があり、透明性確保が求められる。

- 類似用語との区別:減価償却は有形固定資産に限定されるのに対し、無形資産の減損や償却(アミオライズ)は別枠で扱われる。

現在の位置づけ

近年、企業の持続可能性報告書(Sustainability Report)やESG開示が重視される中、減価償却会計方針は環境負荷低減策との関連性を評価する指標として注目されている。例えば、再生可能エネルギー設備の長期耐用年数設定は、CO₂排出削減効果と直結し、投資家に対して企業のサステナビリティ戦略を示す手段となる。また、IFRS 16(リース会計)の導入により、多くのリース資産が貸借対照表へ認識されるようになり、減価償却方針の適用範囲が拡大した。さらに、金利上昇環境下では資本コスト(WACC)の変動により、最適な償却方法選択が企業財務戦略に直結するケースも増えている。総じて、減価償却会計方針は、財務健全性の指標化だけでなく、投資判断や規制対応の重要な柱として位置づけられている。

続きを読むには確認が必要です