確定申告書類とは、個人または法人が税務署に提出する、所得や控除、税額を計算し報告するための公式文書である。

概要

確定申告書類は、所得税・住民税の課税対象となる所得を正確に把握し、税務署に対して納税義務を履行するために必要な書類群である。個人の場合は、給与所得、事業所得、不動産所得、配当所得、譲渡所得など複数の所得源からの合計所得を算出し、各種控除(基礎控除、社会保険料控除、医療費控除、配偶者控除等)を差し引いた課税所得を示す。法人の場合は、売上高、経費、減価償却費、法人税の計算に必要な各種損益計算書や貸借対照表を添付する。確定申告書類は、税制改正や個人の所得構成の変化に応じて形態が変化してきたが、基本的には「申告書本体」と「添付資料」の構成を保っている。

役割と機能

確定申告書類は、税務行政の透明性と公平性を担保するための重要な手段である。具体的には、以下の機能を果たす。

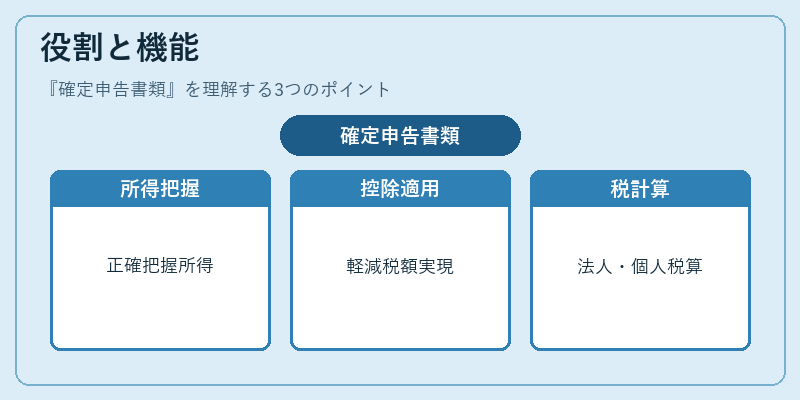

1. 所得の正確な把握:給与所得者は源泉徴収票を添付し、事業所得者は事業所得の収支内訳書を提出することで、税務署は正確な所得額を把握できる。

2. 控除の適正適用:社会保険料控除や医療費控除、配偶者控除など、個人の生活実態に応じた税額軽減を実現する。

3. 分離課税・損益通算の実行:株式や投資信託の譲渡損益を損益通算明細書で申告し、課税所得を減らす。分離課税対象のNISA口座取引報告書は、非課税枠を明示し、課税対象外の取引を区別する。

4. 退職所得控除の適用:退職所得者は退職所得の源泉徴収票と退職所得控除明細書を添付し、退職所得の課税額を算出する。

5. 法人税の計算:法人は、法人税申告書と損益計算書、貸借対照表を添付し、法人税額を算出する。

特徴

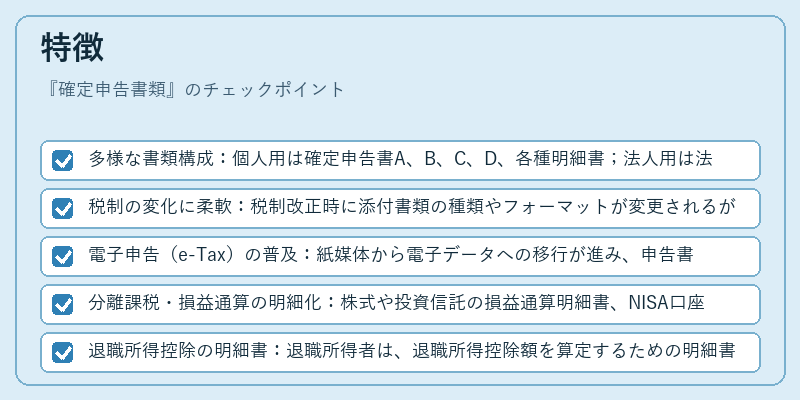

- 多様な書類構成:個人用は確定申告書A、B、C、D、各種明細書;法人用は法人税申告書、損益計算書、貸借対照表。

- 税制の変化に柔軟:税制改正時に添付書類の種類やフォーマットが変更されるが、基本的な構造は維持される。

- 電子申告(e-Tax)の普及:紙媒体から電子データへの移行が進み、申告書類の提出方法が多様化。

- 分離課税・損益通算の明細化:株式や投資信託の損益通算明細書、NISA口座取引報告書は、税務署が分離課税対象を正確に判断できるよう設計されている。

- 退職所得控除の明細書:退職所得者は、退職所得控除額を算定するための明細書を提出し、税額を減額できる。

現在の位置づけ

確定申告書類は、個人・法人の税務コンプライアンスに不可欠であり、税収の確保と税制の公平性を担保する基盤である。近年は、e-Taxの普及により電子申告が主流となり、紙媒体の提出は減少傾向にある。さらに、NISAやiDeCoなどの税優遇制度の拡充に伴い、投資所得に関する明細書の提出が重要視されるようになった。税制改正が頻繁に行われる中、確定申告書類はその都度更新され、税務署と納税者の情報共有を円滑にする役割を果たしている。

続きを読むには確認が必要です