確定拠出年金とは、個人または企業が事前に拠出金額を決定し、その金額を投資運用に回すことで将来の年金給付を形成する仕組みである。

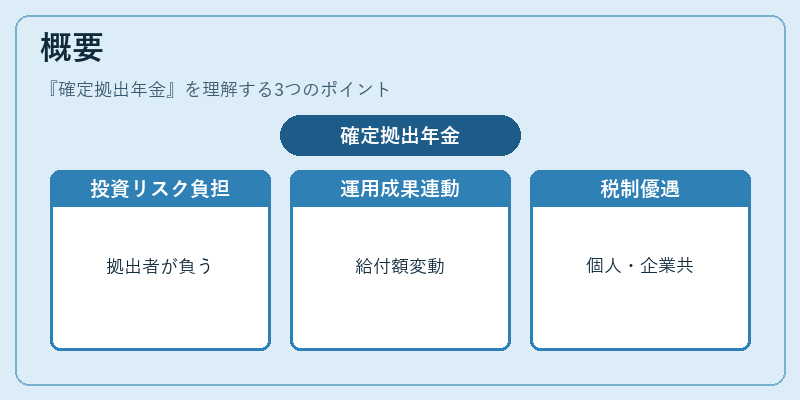

概要

確定拠出年金は、従来の確定給付型年金(年金額が事前に確定している)とは対照的に、拠出額を固定し、運用成果に応じて給付額が変動する点が特徴である。拠出者が投資リスクを負担し、運用益・損失が給付額に直結するため、個人の資産形成意識を高める仕組みとして設計された。個人型(iDeCo)と企業型(確定拠出年金制度)に分かれ、両者とも税制優遇措置が付与されているが、運用主体と拠出者の関係が異なる点に注意が必要である。

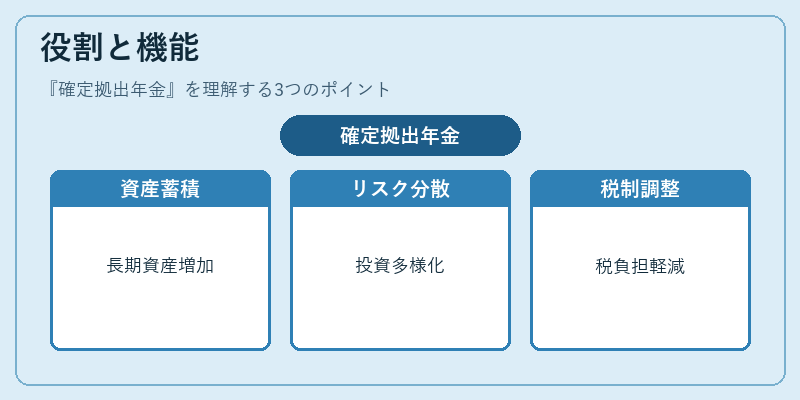

役割と機能

確定拠出年金は、以下のような役割を果たす。

1. 個人資産の長期蓄積

拠出金は税制上の優遇(所得控除、非課税運用)を受けるため、長期的に資産を増やす手段として利用される。

2. リスク分散の促進

投資対象は株式、債券、投資信託など多岐にわたり、個人が自らリスク許容度に合わせてポートフォリオを構築できる。

3. 退職金の代替

企業型では、退職時に確定給付型年金に代わる給付金を受け取る形で設計されることが多い。

4. 税制上の調整

拠出金は所得控除対象となり、課税所得を減少させることで税負担を軽減する。

5. 社会保険との連携

社会保険料控除や退職所得控除と併用することで、総合的な税負担の最適化が図られる。

特徴

- 拠出額固定

事前に決定した金額を拠出するため、拠出者は将来の資金負担を予測しやすい。 - 運用成果連動

投資の成績が給付額に直結するため、投資判断が重要となる。 - 税制優遇

拠出金は所得控除の対象となり、運用益は非課税。給付時には退職所得控除や分離課税が適用される。 - 個人責任の原則

企業型であっても、投資リスクは拠出者(従業員)に帰属し、企業は拠出金の管理のみを担う。 - 流動性制限

原則として60歳まで引き出しができず、退職時に一括または分割で受け取る。

現在の位置づけ

確定拠出年金は、少子高齢化が進む中で年金制度の持続可能性を補完する重要な手段として位置づけられている。個人型では、iDeCoのように税制優遇と投資自由度を兼ね備えた商品が増加し、資産形成の選択肢として広く認知されている。企業型では、従業員の福利厚生として導入が進み、退職金制度の見直しに伴い拠出金額の上限や投資対象の多様化が検討されている。近年は、投資信託の低コスト化やロボアドバイザーの普及により、運用の専門性が低減し、一般投資家でも手軽に参入できる環境が整いつつある。税制面では、拠出金控除の上限や給付時の課税方法が見直される動きがあり、将来的な制度変更に備える必要がある。

続きを読むには確認が必要です