売上総利益率会計方針変更とは、企業が売上総利益(売上高-売上原価)の算定に用いる会計処理基準を改めることを指す。

目次

概要

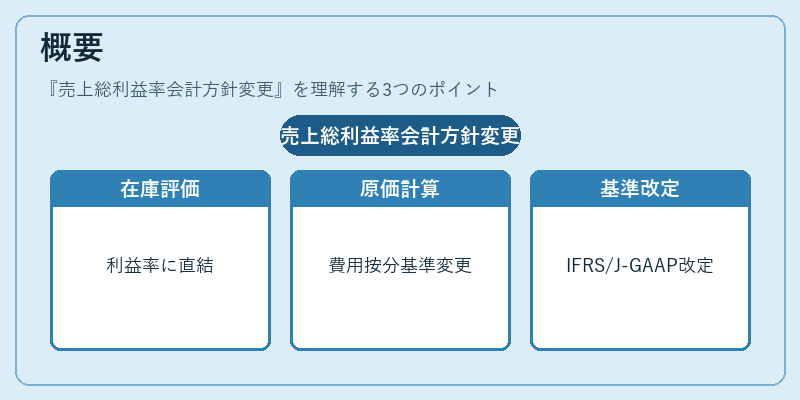

売上総利益率は、営業活動の効率性を測る代表的な指標である。企業が採用する在庫評価方法(先入先出法・後入先出法等)や原価計算手続き(直接費・間接費按分基準)の変更は、売上総利益に直結し、同一期間内の比較性を損なう。会計方針変更は、国際財務報告基準(IFRS)や日本会計基準(J‑GAAP)の改定、内部統制強化のための再設計などが背景にある。

役割と機能

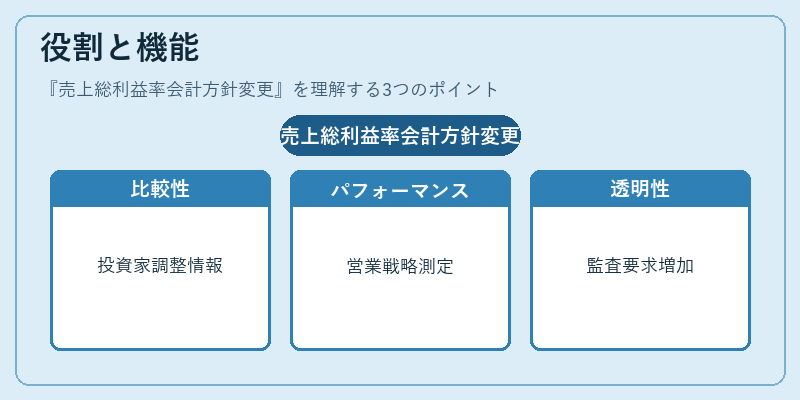

- 比較性確保:投資家・アナリストは同業他社との利益率を比較する際、会計方針の違いを調整できる情報として重要視する。

- パフォーマンス評価:企業内部では、売上総利益率を基に営業戦略や価格設定の効果測定を行う。

- 財務報告透明性:方針変更を開示しない場合、不正確な業績評価につながるため、監査・規制当局からの要求が高まる。

特徴

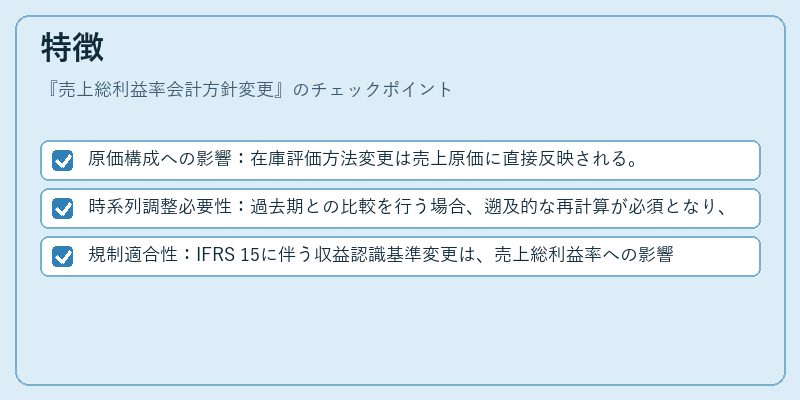

- 原価構成への影響:在庫評価方法変更は売上原価に直接反映される。

- 時系列調整必要性:過去期との比較を行う場合、遡及的な再計算が必須となり、報告書の作成コストが増大する。

- 規制適合性:IFRS 15に伴う収益認識基準変更は、売上総利益率への影響を最小限に抑えるため、原価計算手続きの見直しを促す。

現在の位置づけ

近年、企業統治強化と国際的な会計統一の流れから、売上総利益率会計方針変更は定期的に発生している。特に製造業・小売業では、サプライチェーンの変動や在庫回転率改善策が背景となり、原価計算基準の見直しが進む。また、投資家向け情報開示の充実化を図る企業は、変更理由と影響範囲を詳細に記載することで信頼性を高めている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事