確定拠出年金積立式とは、個人が毎月一定額を拠出し、投資信託やETFなどの金融商品で運用する確定拠出年金(401(k)やiDeCo等)における積立型の投資手法である。

概要

確定拠出年金積立式は、従来の確定給付型年金に対する個人負担型の制度として導入された。拠出金額は個人の意思で決定でき、運用成果は投資先のパフォーマンスに依存する。積立式は、定期的に一定額を投資信託やETFへ投入し、時間分散(ドルコスト平均法)を活用することで市場変動のリスクを緩和することを目的としている。制度設計上、税制優遇や拠出限度額の設定があり、個人の老後資金形成を促進する役割を担っている。

役割と機能

確定拠出年金積立式は、個人の資産形成を長期的に支援する金融ツールである。主な機能は以下の通りである。

- 資産形成の自律化:拠出額と投資先を本人が選択できるため、ライフステージに合わせた資産配分が可能。

- 税制優遇の活用:拠出金額が所得控除対象となる場合が多く、税負担を軽減できる。

- 市場リスクの分散:積立式は定期的に投資することで、購入単価を平均化し、短期的な市場変動の影響を抑える。

- 運用成果の透明性:投資信託やETFの基準価額が定期的に公表され、運用状況を把握しやすい。

実務上は、投資信託・ETFの中からアクティブ・パッシブ・インデックスファンド、ファンドオブファンズ、ヘッジファンド等の選択肢が提供され、投資家は自身のリスク許容度に応じてポートフォリオを構築する。

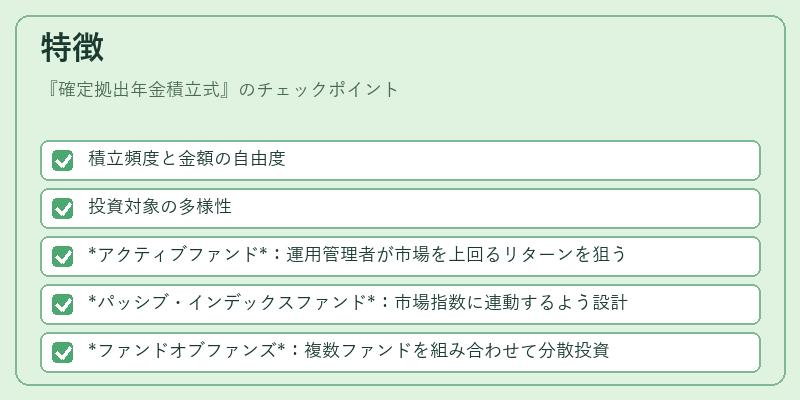

特徴

確定拠出年金積立式は、以下のような特徴を有する。

-

積立頻度と金額の自由度

月次・四半期・年次など、拠出頻度を選択でき、金額も個人の収支に合わせて調整可能。 -

投資対象の多様性

- アクティブファンド:運用管理者が市場を上回るリターンを狙う

- パッシブ・インデックスファンド:市場指数に連動するよう設計

- ファンドオブファンズ:複数ファンドを組み合わせて分散投資

- ヘッジファンド:高リスク・高リターンを追求

- iDeCo対応投信:税制優遇対象の投資信託

-

スマートベータ:特定のファクターに基づく指数連動型

-

手数料構造の透明性

信託報酬、解約手数料、運用管理費などが明示され、投資家はコストを把握しやすい。 -

リスク管理機能

トラッキングエラーが低いインデックスファンドを選択することで、ベンチマークとの乖離を抑えることができる。 -

分配型・無分配型の選択

配当・利子を再投資する無分配型と、分配金を受け取る分配型の選択肢があり、税務上の取り扱いも異なる。

現在の位置づけ

近年、個人の老後資金確保が重要視される中、確定拠出年金積立式は主要な資産形成手段として位置づけられている。以下の動向が顕著である。

-

デジタル化の進展

オンラインプラットフォームにより、投資信託・ETFの選択・拠出手続きが簡易化され、投資初心者でも参入しやすくなっている。 -

低金利環境への適応

債券型ファンドのリターン低下を補うため、株式・インデックスファンドへの比重が増加傾向にある。 -

規制の強化

投資家保護を目的とした手数料の上限設定や、投資対象の透明性確保が求められるようになっている。 -

ESG投資の拡大

環境・社会・ガバナンス(ESG)を考慮したファンドが増加し、投資家は社会的責任を果たしつつ資産形成を図るケースが増えている。

以上のように、確定拠出年金積立式は個人の長期資産形成を支える重要な金融商品であり、投資信託・ETFの多様な選択肢と税制優遇を組み合わせることで、現代の金融環境において不可欠な役割を果たしている。

続きを読むには確認が必要です