配当分離課税の申告方法とは、株式等から受け取る配当金に対し、源泉徴収後に確定申告で別途計算して納付する手続きである。

目次

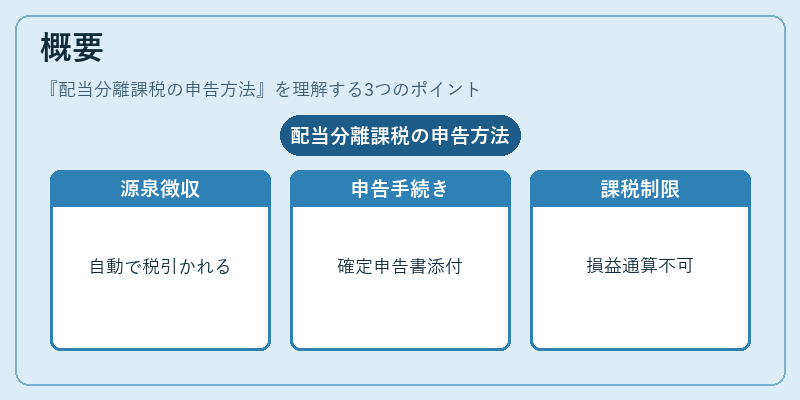

概要

配当所得は、通常の給与所得や事業所得と同様に総合課税されるケースもあるが、金融機関等が自動的に源泉徴収を行う「分離課税」制度が導入された。これにより、配当金は一定の税率で課税され、他の所得との損益通算や控除適用が制限される。申告方法は、源泉徴収票と確定申告書を添付し、分離課税欄に必要事項を記入して提出することで完了する。

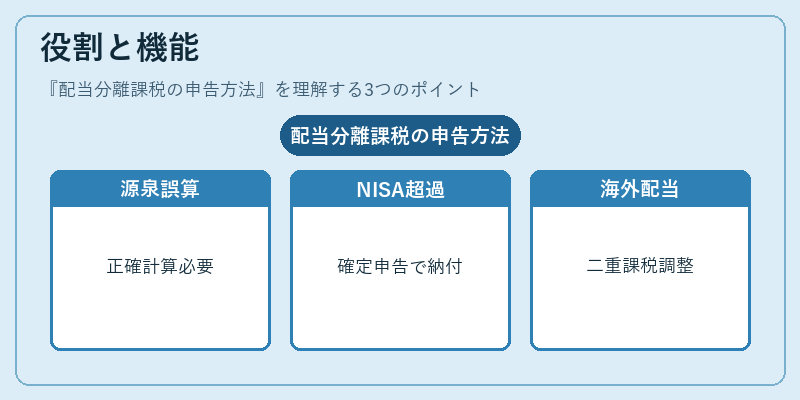

役割と機能

配当分離課税の申告は、以下のような場面で重要となる。

- 源泉徴収額が正しく計算されていない場合:金融機関のミスや複数口座にわたる配当金を合算して申告する必要がある。

- NISA・新NISA等で非課税枠を超えた配当金:分離課税対象となり、確定申告で正確な税額を算出し納付する。

- 海外株式の配当:源泉徴収率が異なる場合や二重課税条約適用時に、国際的な税務調整を行うために申告が必要になる。

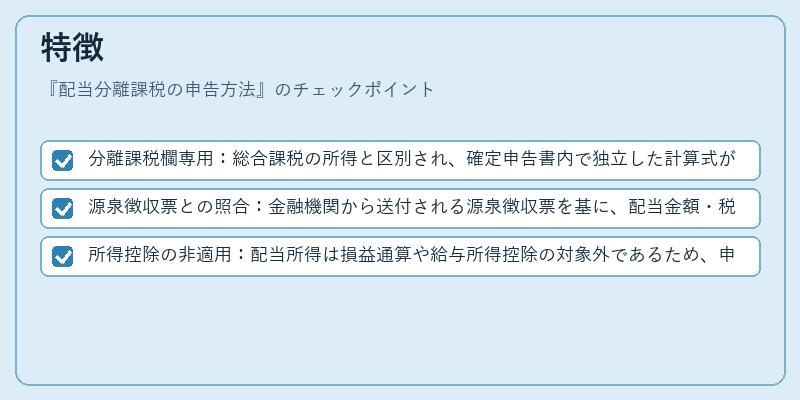

特徴

- 分離課税欄専用:総合課税の所得と区別され、確定申告書内で独立した計算式が設けられている。

- 源泉徴収票との照合:金融機関から送付される源泉徴収票を基に、配当金額・税額を正確に記載することが求められる。

- 所得控除の非適用:配当所得は損益通算や給与所得控除の対象外であるため、申告時には別途「配当分離課税」欄で計算しなければならない。

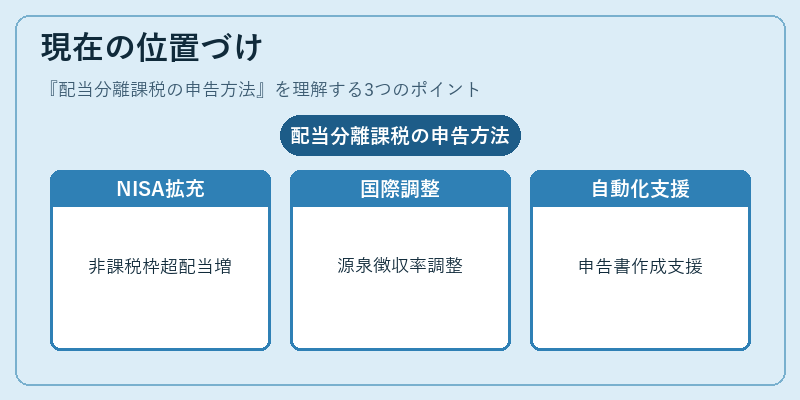

現在の位置づけ

近年では、NISA・新NISA制度の拡充に伴い、非課税枠を超える配当金が増加している。そのため、多くの個人投資家が分離課税申告を行うケースが増えている。さらに、国際的な税務協力(OECDのBEPS対策など)が進む中で、海外株式の配当に関する源泉徴収率や二重課税条約適用の調整が重要視されている。金融機関は自動化されたソフトウェアを導入し、正確な源泉徴収票発行と申告書作成支援を提供しており、投資家にとっては手続き負担が軽減されつつある。

×

続きを読むには確認が必要です