iDeCo保険商品とは、個人型確定拠出年金(iDeCo)において加入者が選択できる生命保険や損害保険などの金融商品である。

iDeCoは老後資産形成を目的とした税優遇制度であり、保険商品はその中でリスクヘッジや保障機能を提供する。

目次

概要

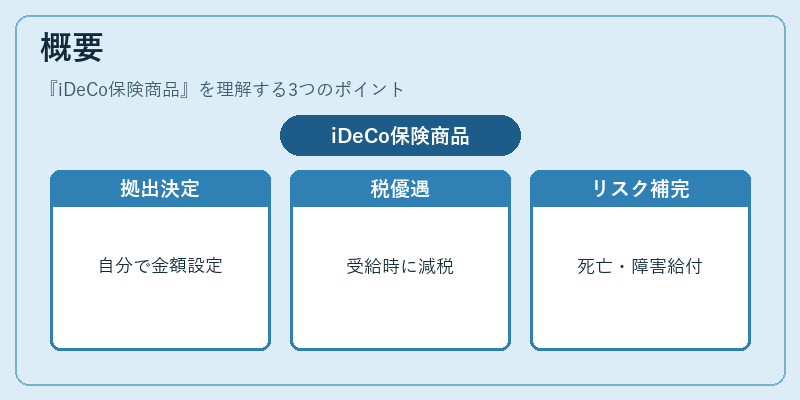

iDeCo保険商品は、個人が自ら拠出金額を決定し、年金受給時に税制上の優遇措置を享受できる制度内で販売されている。

加入者は掛金を所得控除対象とすることで、課税所得を減少させつつ、老後資産を形成する。

保険商品は、投資信託や株式・債券などの金融資産とは別に、死亡時や障害時に給付金が支払われる形でリスク管理を補完する。

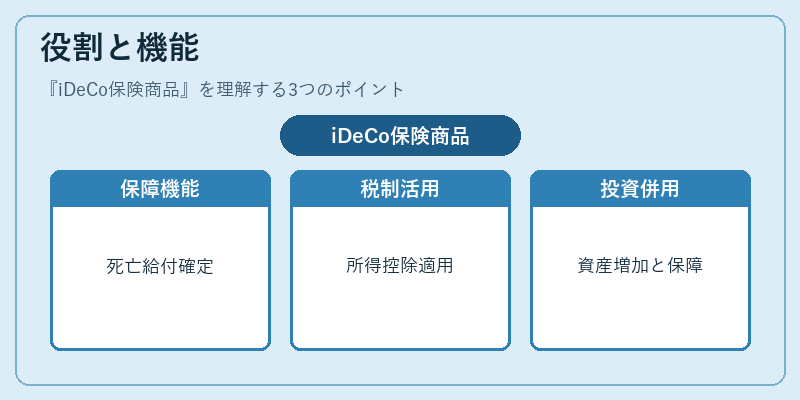

役割と機能

iDeCo保険商品は主に二つの役割を担う。

1. 保障機能:掛金を投資に回す際に、死亡・障害時の給付が確定しているため、生活リスクを分散できる。

2. 税制活用:保険料は所得控除対象であるほか、受取時には退職所得控除や年金等分離課税が適用される。

実務上は、投資商品と併せてポートフォリオを構築し、資産増加と保障の両立を図るケースが多い。

特徴

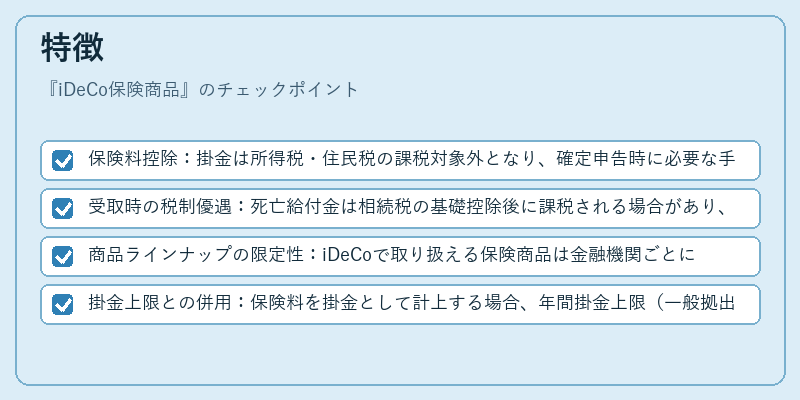

- 保険料控除:掛金は所得税・住民税の課税対象外となり、確定申告時に必要な手続きは簡易化されている。

- 受取時の税制優遇:死亡給付金は相続税の基礎控除後に課税される場合があり、遺族への負担軽減につながる。

- 商品ラインナップの限定性:iDeCoで取り扱える保険商品は金融機関ごとに制限があり、投資信託ほど多様ではない。

- 掛金上限との併用:保険料を掛金として計上する場合、年間掛金上限(一般拠出者・厚生拠出者別)内でしか控除できない点に注意が必要。

現在の位置づけ

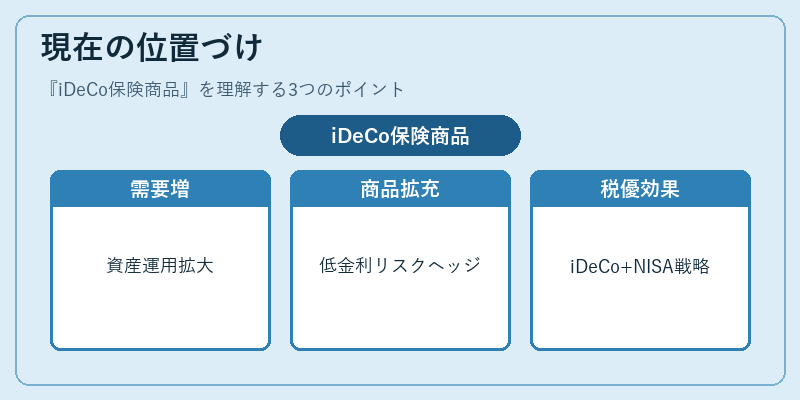

近年は資産運用の多様化と共に、iDeCo保険商品の需要が増加している。

金融機関は低金利環境下でリスクヘッジを求める個人投資家向けに、保険商品ラインナップを拡充しつつある。また、税制改正の影響で控除額や受取時の課税基準が見直されるケースもあり、加入者は最新情報を把握した上で選択する必要がある。

さらに、iDeCoとNISA・新NISAとの併用による税優遇効果を最大化する戦略も注目されている。

×

続きを読むには確認が必要です