カーネル密度推定量とは、サンプルデータから確率密度関数を非パラメトリックに推定する統計手法である。金融工学では、リスク測定やオプション価格のシミュレーションにおいて、分布形状を仮定せずに実データに基づく確率モデルを構築するために利用される。

概要

金融市場では、資産価格やリターンの分布を正確に把握することがリスク管理やデリバティブ価格決定の基盤となる。従来の正規分布仮定は実際の市場データの厚い裾や非対称性を捉えきれないため、非パラメトリック手法が注目されている。カーネル密度推定量は、サンプル点ごとにカーネル関数(例えばガウス関数)を重ね合わせ、全体として滑らかな確率密度を生成する。これにより、データの実際の形状を反映した分布推定が可能となる。

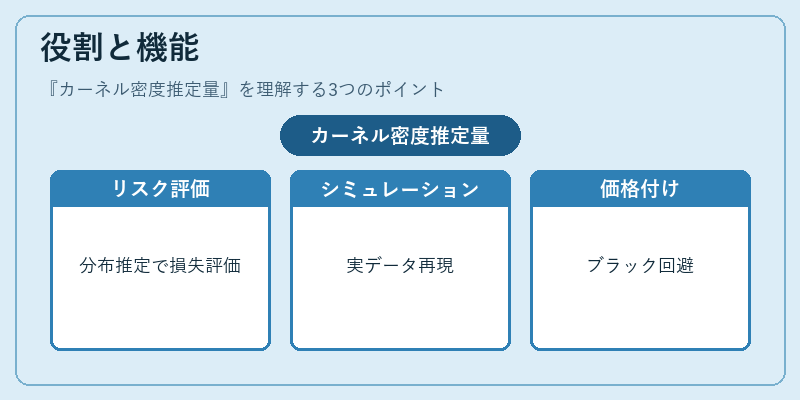

役割と機能

カーネル密度推定量は、以下のような金融応用で重要な役割を果たす。

- VaR・CVaR計算:実データのリターン分布を推定し、極端な損失確率をより正確に評価できる。

- モンテカルロシミュレーション:シミュレーションパスの生成に際し、実際のリターン分布を再現するためにカーネル推定を用いる。

- オプション価格のヒストリカルシミュレーション:市場で観測された価格分布をそのまま活用し、ブラック‑ショールズ仮定を回避した価格付けを行う。

- リスクファクターモデル:ファクターリターンの分布を推定し、ポートフォリオリスクの多様化効果を評価する。

- デリバティブのベータ・ガンマ計算:非線形リターン分布を考慮したヘッジパラメータの推定に利用される。

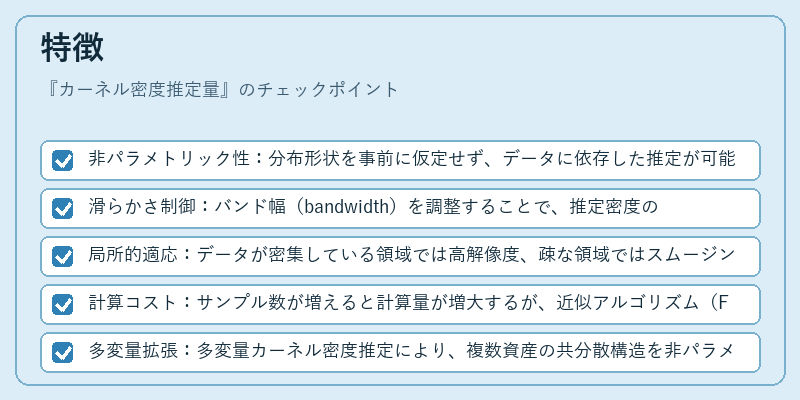

特徴

- 非パラメトリック性:分布形状を事前に仮定せず、データに依存した推定が可能。

- 滑らかさ制御:バンド幅(bandwidth)を調整することで、推定密度の粗さと詳細度を調整できる。

- 局所的適応:データが密集している領域では高解像度、疎な領域ではスムージングが行われる。

- 計算コスト:サンプル数が増えると計算量が増大するが、近似アルゴリズム(FFTやk‑d木)により高速化が図られる。

- 多変量拡張:多変量カーネル密度推定により、複数資産の共分散構造を非パラメトリックに捉えることができる。

現在の位置づけ

近年の金融市場では、ブラック‑ショールズモデルの限界が顕在化し、実データに基づくリスク評価が求められるようになっている。カーネル密度推定量は、データドリブンなリスク管理手法の中核を担い、特に以下の領域で活用が進んでいる。

- 規制対応:金融庁や各国の監督機関が要求するストレステストやシナリオ分析に、実データ分布を反映したモデルが採用される。

- アセットマネジメント:ファンドマネージャーがポートフォリオリスクを評価する際、ヒストリカルリターン分布をカーネル推定で再構築し、リスク指標を算出する。

- デリバティブ取引:特にバリアオプションやバスケットオプションの価格付けにおいて、実際の価格分布を直接利用することで、パラメトリックモデルの誤差を低減できる。

- 機械学習との融合:機械学習モデルの入力としてカーネル密度推定を用い、リスクファクターの非線形関係を捉える研究が進行中。

カーネル密度推定量は、金融工学における「データに忠実な確率モデル」の代表格として、リスク管理・デリバティブ価格決定の重要ツールとして位置づけられている。