iDeCo 受取時年金受取とは、個人型確定拠出年金(iDeCo)において積み立てた資産を退職後に年金形式で受け取る方法である。

概要

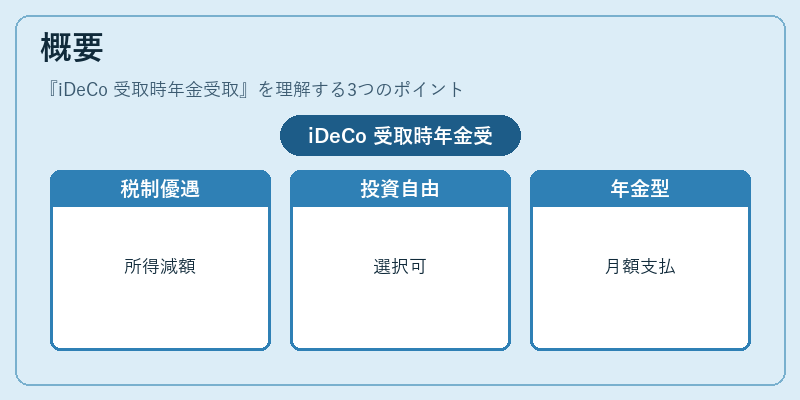

iDeCo は、個人が自らの将来の老後資金を確実に蓄えるために設計された制度であり、税制優遇と投資自由度を兼ね備えている。受取時年金受取は、その中でも「年金型」と呼ばれる受け取り方である。従来の公的年金が国や地方自治体から一律に給付されるのに対し、iDeCo 受取時年金受取は個人の積立額と運用成績に応じて月々一定額を支払う仕組みである。制度設計上、退職後に定期的な収入源として機能させることが主目的であり、老後資金不足や生活リズムの安定化を図るために広く利用されている。

役割と機能

iDeCo 受取時年金受取は、以下のような場面で重要な役割を果たす。

- 老後の収入源確保 – 勤務期間中に積み立てた資産が退職時に定期的に分配されることで、生活費や医療費など継続的な支出に対応できる。

- 税制優遇の活用 – 受取時に課税対象となる所得は、他の退職金と同様に退職所得控除が適用され、一定額まで非課税になる。また、積立期間中は掛け金が所得控除対象となり、所得税・住民税の負担を軽減できる。

- 資産運用リスク分散 – 受取時年金受取では、投資信託や株式など多様な金融商品への分散投資が可能であり、個人のリスク許容度に合わせてポートフォリオを構築できる。

- 退職後のキャッシュフロー管理 – 受取額は一定期間ごとに支払われるため、現金流動性の計画が立てやすく、年金型以外の一時金受取よりも資産を長期的に活用できる。

特徴

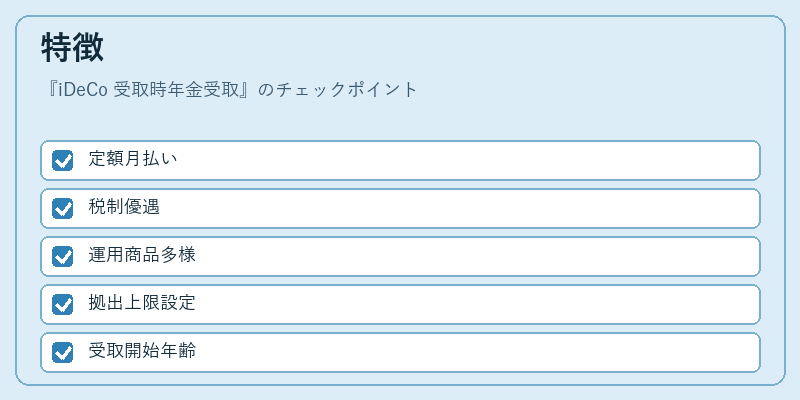

| 観点 | iDeCo 受取時年金受取の特徴 |

|---|---|

| 受取形態 | 定額月払い(年金型)で、毎月一定額が支払われる。 |

| 税制優遇 | 掛け金は所得控除対象、受取時は退職所得控除適用。 |

| 運用商品 | 投資信託、株式、債券など幅広い選択肢がある。 |

| 拠出上限 | 個人の雇用形態や年齢に応じて設定される上限額が存在する。 |

| 受取開始年齢 | 退職時点であれば、60歳以降など制度規定の最低年齢を満たす必要がある。 |

これらの特徴は、iDeCo 受取時年金受取が「投資性と年金機能」を同時に備える独自の金融商品であることを示している。特に税制優遇と定期的な収入確保という点で、公的年金や一般退職金とは異なる価値提案となっている。

現在の位置づけ

近年、個人の老後資金への関心が高まる中、iDeCo 受取時年金受取は重要な選択肢として注目されている。制度自体は長期にわたって継続されており、税制改正や金融市場の変動にも柔軟に対応できるよう設計が見直されてきた。また、NISA や新NISA との併用によって投資効率を高める手段としても活用されている。

さらに、退職所得控除や基礎控除といった税制上の優遇措置が継続的に適用されるため、個人が自ら積み立てた資産を有利な条件で受け取れる点は、将来設計において大きな魅力となっている。金融機関や証券会社は、投資商品ラインナップの拡充と共に、年金型受取に特化したアドバイスサービスを提供し、利用者のニーズに応えている。

総じて、iDeCo 受取時年金受取は、個人が税制優遇を最大限に活用しつつ、退職後の安定収入を確保するための主要な手段として、現代の金融・経済環境で不可欠な位置を占めている。

続きを読むには確認が必要です