記念配当とは、企業が株主に対して、特定のイベントや節目を記念して支払う一時的な配当である。

目次

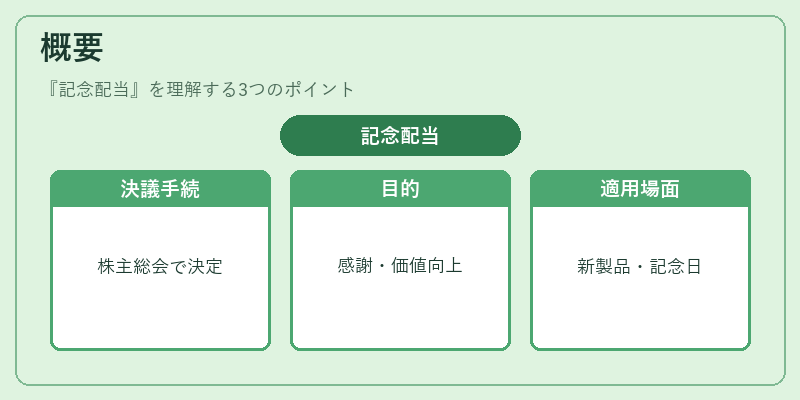

概要

記念配当は、株主総会の決議を経て、通常の配当とは別に設定される。企業が新製品発表、創業記念日、重要プロジェクト完了など、株主への感謝や企業価値の向上を図る場面で用いられる。

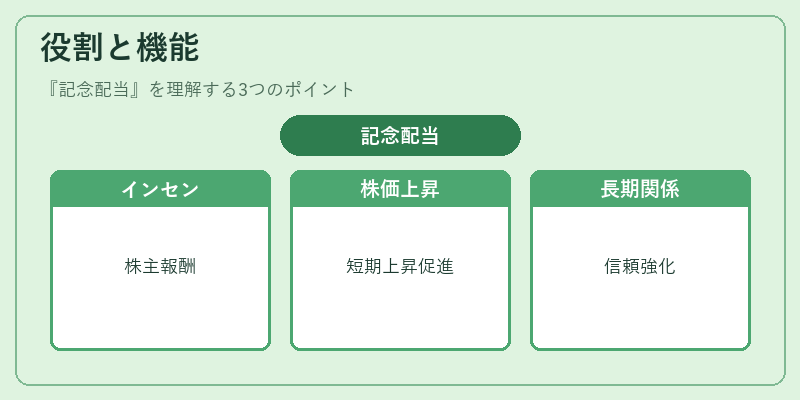

役割と機能

株主へのインセンティブとして機能し、株価の短期的な上昇を促すことがある。投資家に対する企業の誠意を示し、長期的な株主関係を強化する役割も担う。

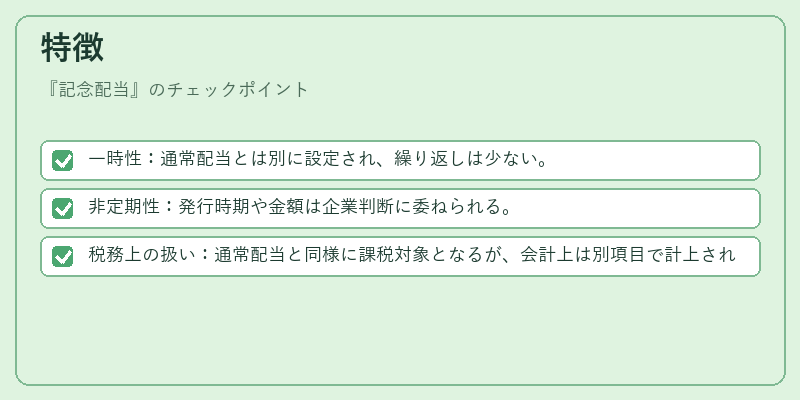

特徴

- 一時性:通常配当とは別に設定され、繰り返しは少ない。

- 非定期性:発行時期や金額は企業判断に委ねられる。

- 税務上の扱い:通常配当と同様に課税対象となるが、会計上は別項目で計上される。

これらは、定期配当の安定性とは対照的で、企業の戦略的コミュニケーション手段として位置づけられる。

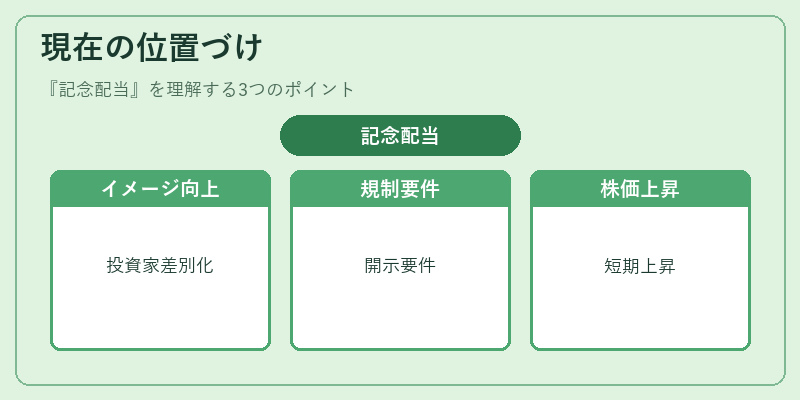

現在の位置づけ

近年、株主還元の多様化が進む中で、記念配当は企業イメージ向上や投資家関係の差別化手段として注目される。規制は配当と同等であり、証券取引所の開示要件を満たす必要がある。市場では、記念配当を発表する企業の株価が短期的に上昇するケースが報告されている。