金融機関健全化法とは、金融機関の経営安定性を確保し、金融システム全体の安全性を向上させることを目的とした日本の法制度である。

概要

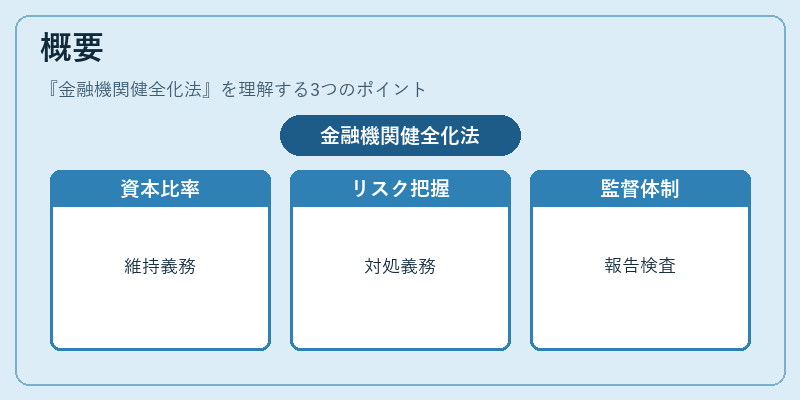

金融機関健全化法は、金融危機後に金融機関のリスク管理体制を強化するために導入された。法の趣旨は、金融機関が自己資本比率を適切に維持し、業務執行に伴うリスクを適切に把握・対処することを義務付けることである。金融庁が監督機関として設置され、法令に基づく監督指針を策定し、金融機関に対して定期的な報告・検査を行う仕組みが整備された。信託銀行・ネット銀行・地方銀行・信用金庫・第二種金融商品取引業者など、幅広い金融機関が対象となり、各種業種に応じたリスク管理要件が設けられた。

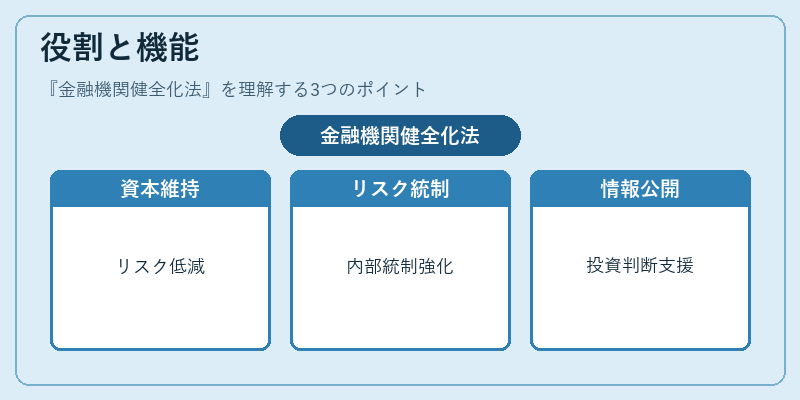

役割と機能

金融機関健全化法は、以下のような機能を果たす。

1. 自己資本比率の維持:資本規制を通じて、金融機関が破綻リスクを低減し、預金者保護を実現する。

2. リスク管理体制の構築:信用リスク・市場リスク・オペレーショナルリスク等を網羅したリスク管理手法を義務付け、内部統制の強化を図る。

3. 情報開示の強化:財務情報・リスク情報を定期的に公表し、投資家・顧客が適切な判断を行えるようにする。

4. 監督・検査の実施:金融庁が定める監督指針に基づき、金融機関の業務実態を検査し、法令違反があれば是正命令を出す。

5. 国際規制との整合性:バーゼル合意やFSBの指針を踏まえ、国際的な資本規制基準と連動させることで、国際競争力を維持する。

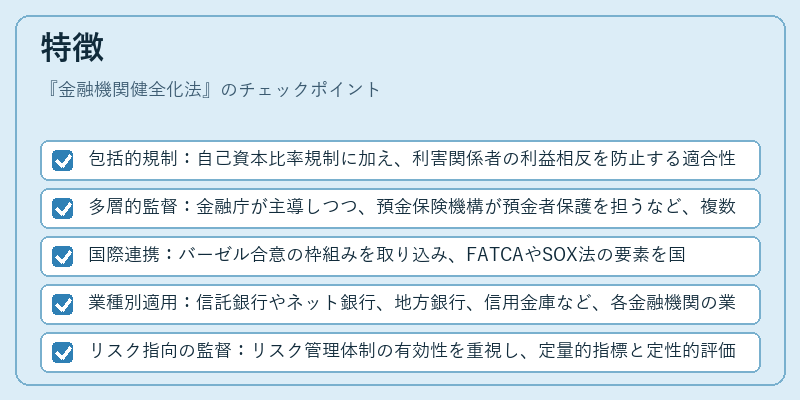

特徴

- 包括的規制:自己資本比率規制に加え、利害関係者の利益相反を防止する適合性原則や、SOX法に類似した内部統制要件を含む。

- 多層的監督:金融庁が主導しつつ、預金保険機構が預金者保護を担うなど、複数機関が連携して監督を行う。

- 国際連携:バーゼル合意の枠組みを取り込み、FATCAやSOX法の要素を国内法に統合し、国際的な規制環境に適応。

- 業種別適用:信託銀行やネット銀行、地方銀行、信用金庫など、各金融機関の業務特性に合わせた規制設計が特徴。

- リスク指向の監督:リスク管理体制の有効性を重視し、定量的指標と定性的評価を組み合わせた監督手法を採用。

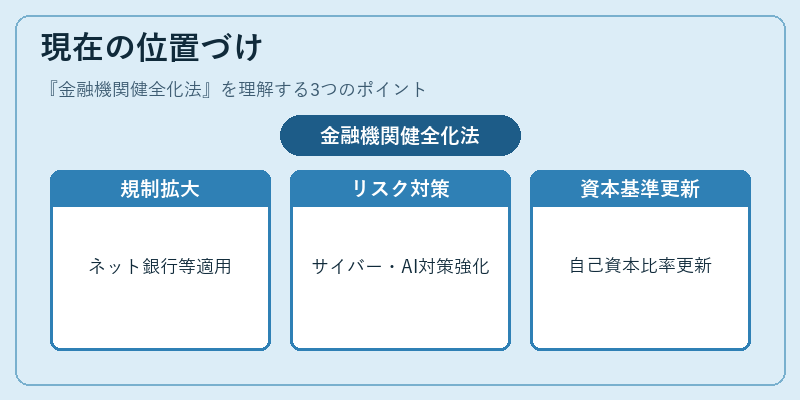

現在の位置づけ

金融機関健全化法は、金融システムの安定性を維持するための基盤法として位置づけられている。近年、デジタル化の進展に伴い、ネット銀行やフィンテック企業の登場が加速し、法の適用範囲が拡大している。金融庁は、既存の規制枠組みを見直し、サイバーリスクやAI活用リスクへの対応を強化している。さらに、国際的な資本規制基準の変化に合わせ、自己資本比率やリスク加重資産の算定方法を定期的に更新している。これにより、金融機関は国内外の投資家・顧客からの信頼を確保しつつ、競争力を維持できるようになっている。

続きを読むには確認が必要です