金利スワップ市場流動性とは、金利スワップ取引における参加者間での資金やポジションの迅速かつ安定的な交換を可能にする市場環境である。

概要

金利スワップは、固定金利と変動金利のキャッシュフローを交換するデリバティブであり、第二次世界大戦後の金本位制崩壊とブレトンウッズ体制の終焉に伴い、国際金融市場で急速に拡大した。スワップ市場は、企業や金融機関が金利リスクをヘッジし、資金調達コストを最適化するための主要手段となった。流動性とは、市場参加者が取引を成立させる際に価格への影響が小さく、迅速にポジションを確定できる度合いを示す指標であり、スワップ市場の健全な機能には不可欠である。

役割と機能

金利スワップ市場流動性は、以下のような場面で重要な役割を果たす。

- ヘッジ手段として:企業が将来の金利変動リスクを回避し、資本コストを安定化させる。

- 資金調達効率化:金融機関はスワップを利用して自己資本比率や流動性指標を改善できる。

- 市場情報の提供:スワップレートは金利予想の先物価格として機能し、政策決定者にとって重要なインディケータとなる。

- 派生商品価格基準:オプションやデリバティブ取引の評価において、スワップレートがベンチマークとなり、全体市場の価格形成を支える。

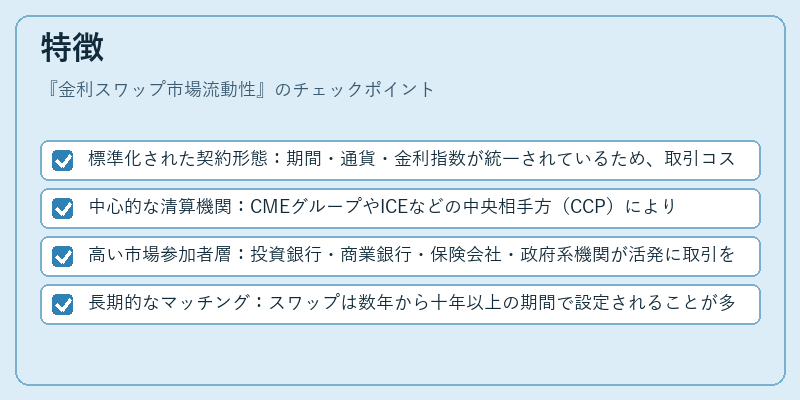

特徴

- 標準化された契約形態:期間・通貨・金利指数が統一されているため、取引コストが低減しやすい。

- 中心的な清算機関:CMEグループやICEなどの中央相手方(CCP)により、対手リスクが軽減される。

- 高い市場参加者層:投資銀行・商業銀行・保険会社・政府系機関が活発に取引を行うため、流動性が維持されやすい。

- 長期的なマッチング:スワップは数年から十年以上の期間で設定されることが多く、短期市場とは異なる価格形成メカニズムを有する。

現在の位置づけ

2008 年金融危機以降、規制当局はスワップ市場に対し中央清算義務や資本要件の強化を導入した。これにより、流動性リスクが低減された一方で、取引コストの増大と参加者数の変動が観測される。また、LIBOR から代替金利(SOFR・SONIA 等)への移行が進む中、市場構造は再編成を余儀なくされている。現在も、金利スワップ市場流動性は金融政策の伝達機能や国際資本フローに大きな影響を与え続けており、その健全性は各国の金融安定策に直結している。

続きを読むには確認が必要です