バスケットオプションの価格付けシミュレーションとは、複数資産を組み合わせたオプション(バスケットオプション)の理論価値を算出するために用いられる計算手法である。

目次

概要

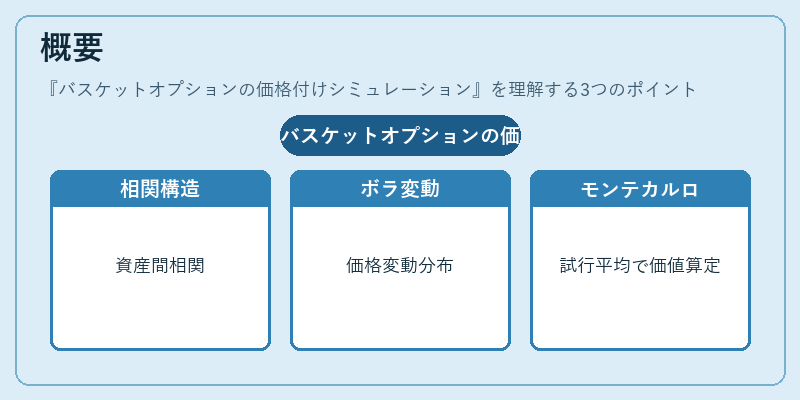

バスケットオプションは、対象となる資産の組合せ(バスケット)全体の価格変動を基に権利行使が決定されるデリバティブであり、個別資産単位ではなく集合的なリスク・リターン特性を反映する点が特徴である。

その価格付けは、複数資産間の相関構造や各資産のボラティリティ分布を同時に扱う必要があり、解析的解が得られないケースが多い。そこで、シミュレーション手法—主にモンテカルロ法—が採用される。

このアプローチは、資産価格の連続時間過程(例:ジオメトリックブラウン運動)を数値的に再現し、各試行でバスケット価値を計算して統計的平均を取ることで、プレミアムやヘッジパラメータを推定する。

役割と機能

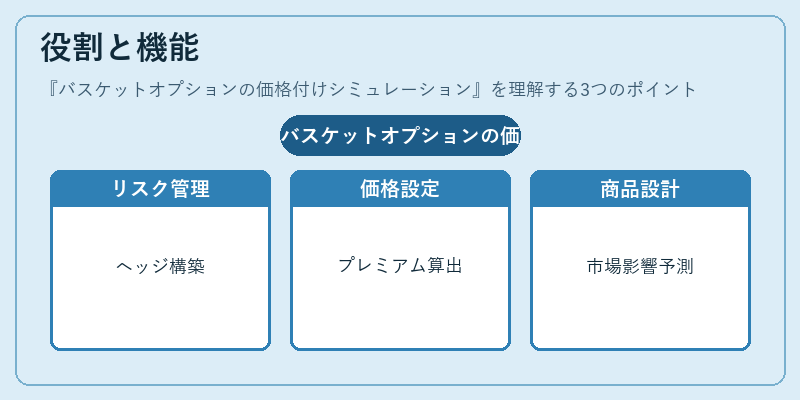

- リスク管理:投資家はバスケットオプションを利用して、複数資産の価格変動に対するヘッジポジションを構築できる。シミュレーションにより、期待損益分布やVaR(価値-at-リスク)を算出し、リスク許容度と合致した戦略設計が可能となる。

- 価格設定:金融機関はバスケットオプションのプレミアムを決定する際に、相関係数やボラティリティクロスセクションを正確に反映させる必要がある。シミュレーションは、実市場データから推定されたパラメータを用いて理論価格を算出し、取引条件の交渉材料とする。

- 商品設計:新規バスケットオプション商品の開発では、異なる資産構成や行使価格設定が市場に与える影響を予測するため、シミュレーションは不可欠である。

特徴

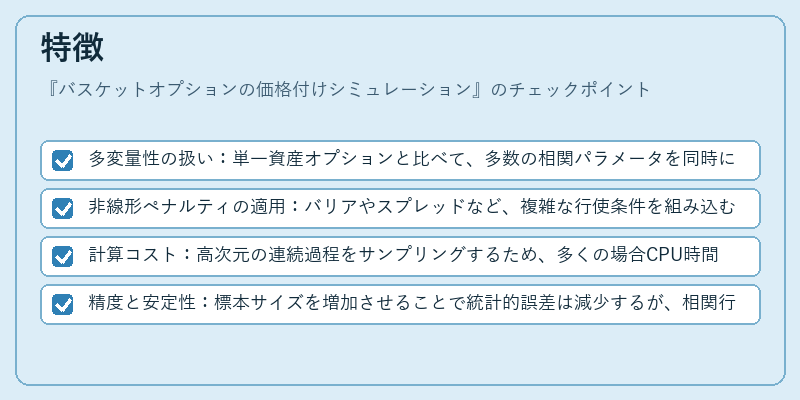

- 多変量性の扱い:単一資産オプションと比べて、多数の相関パラメータを同時に考慮できる点が大きな利点である。

- 非線形ペナルティの適用:バリアやスプレッドなど、複雑な行使条件を組み込む際も、シミュレーションは数値的に解決可能である。

- 計算コスト:高次元の連続過程をサンプリングするため、多くの場合CPU時間が増大し、並列化やGPU活用が推奨される。

- 精度と安定性:標本サイズを増加させることで統計的誤差は減少するが、相関行列の逆行列計算やシミュレーションステップ数に応じて不安定化が起こり得る。

現在の位置づけ

近年の金融市場では、ESG(環境・社会・ガバナンス)資産や暗号資産を含む多様な資産クラスがバスケット構成に組み込まれるケースが増えている。これに伴い、相関パラメータの推定精度向上と計算効率化が重要視されている。

規制面では、金融庁や証券取引所がデリバティブ商品に対するシミュレーション基準を明文化し、実務者はモデル検証・ドキュメント化の義務を負っている。

また、機械学習技術と組み合わせた高速シミュレーション手法が研究開発されており、リアルタイムヘッジやデリバティブ取引戦略に応用が期待される。

×

続きを読むには確認が必要です