信用金庫共同投資基金とは、複数の信用金庫が資産を集約して設立する投資基金である。

目次

概要

信用金庫は地方自治体や地域住民を主体とした非営利金融機関であり、預金や融資に加えて自己資本比率の維持・向上が求められる。こうした背景から、個々の信用金庫単独では投資規模や分散効果に限界があるため、共同で投資基金を設立する動きが進んだ。

共同投資基金は、信託銀行又は指定された管理機関によって運用され、金融庁の定める「信用金庫法」及び「信託業法」の枠組み内で位置づけられる。設立に際しては、参加信用金庫間で投資方針や配当ルールを合意し、共同でリスク管理体制を整備することが義務付けられている。

役割と機能

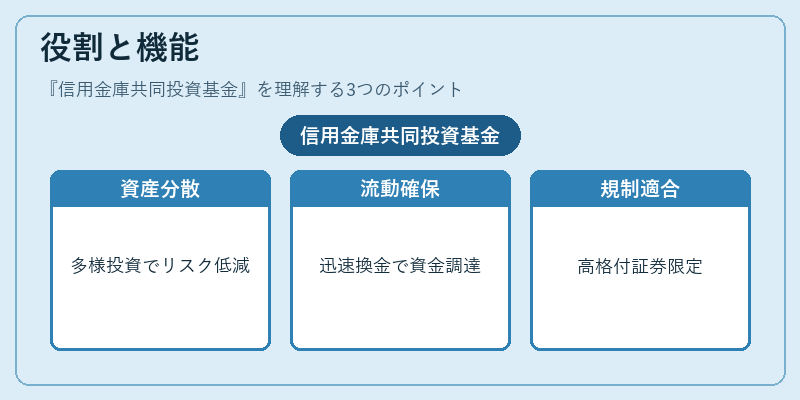

- 資産の分散化 – 個々の信用金庫が保有する預金残高や貸出ポートフォリオに対し、共同投資基金は株式・債券・不動産等多様な金融商品へ投資を行うことで、単一市場リスクを低減する。

- 流動性の確保 – 投資対象が比較的流動性の高い公社債や上場株式で構成されるため、必要時に迅速に換金でき、信用金庫の短期資金需要に対応できる。

- 規制適合 – バーゼル合意等による自己資本比率・流動性カバレッジ比率(LCR)の向上を図るため、共同投資基金は高い信用格付けの証券に限定されることが多く、規制リスクを抑える。

- 利益相反の管理 – 信用金庫ごとに異なる事業戦略を持つ中で、基金運営者(通常は第三者信託銀行)が独立して投資判断を行い、参加信用金庫間の利益衝突を緩和する。

特徴

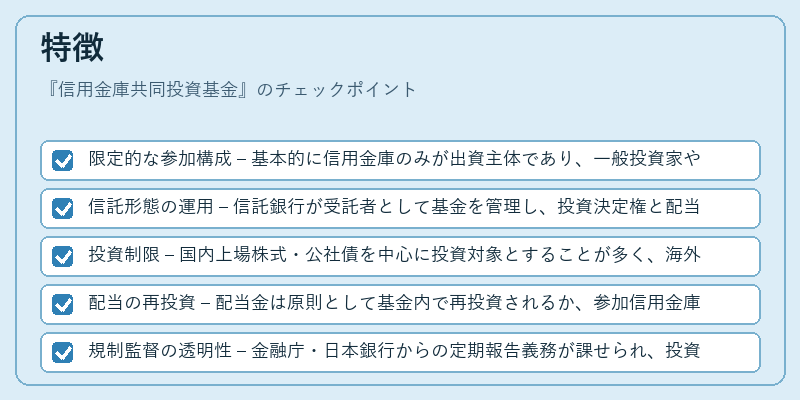

- 限定的な参加構成 – 基本的に信用金庫のみが出資主体であり、一般投資家や外部金融機関は参入できない。

- 信託形態の運用 – 信託銀行が受託者として基金を管理し、投資決定権と配当分配は共同委員会により行われる。

- 投資制限 – 国内上場株式・公社債を中心に投資対象とすることが多く、海外市場への投資は限定的または禁止されているケースがある。

- 配当の再投資 – 配当金は原則として基金内で再投資されるか、参加信用金庫へ分配される形を取るため、長期的な資産増殖を重視する設計となっている。

- 規制監督の透明性 – 金融庁・日本銀行からの定期報告義務が課せられ、投資状況やリスク指標は公開されるため、参加信用金庫間で情報共有が円滑に行われる。

現在の位置づけ

近年の金融市場では、低金利環境と規制強化(バーゼルIII・FATCA等)が進む中、信用金庫共同投資基金は依然として重要なリスク分散手段である。特に、流動性カバレッジ比率の維持や自己資本比率の向上を図る際に、他の金融商品(ETF・ミューチュアルファンド等)と比較して規制リスクが低い点が評価されている。

一方で、投資対象の限定性や運用手数料の高さ、外部からの投資機会不足などが課題として挙げられる。金融庁は基金設立・運営に関するガイドラインを継続的に更新し、透明性とリスク管理体制の強化を求めている。また、デジタル技術の進展に伴い、投資情報のリアルタイム提供や参加信用金庫間での連携プラットフォーム構築が期待される。

総じて、信用金庫共同投資基金は地域金融機関の健全性を支える重要な枠組みとして位置づけられ、今後も規制環境と市場ニーズに応じた進化が求められる。

×

続きを読むには確認が必要です