日銀金融政策手法変更内容とは、銀行が実施する金利・資産購入・市場操作等の政策ツールに関わる制度や手順を時系列で整理したものである。

概要

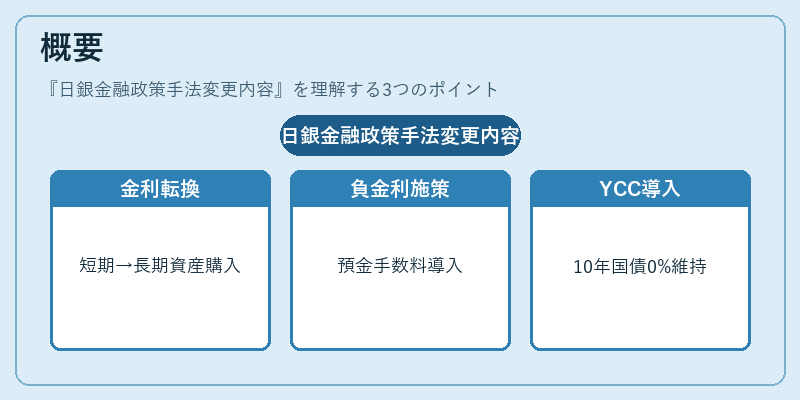

日本銀行は戦後初期から短期金利調整を主軸とした従来型金融政策を採用してきた。しかし、長期的なデフレ傾向と低成長が続く中、1990年代に入って以降、単純な金利操作では経済刺激効果が限定的であることが明らかになった。そこで2001年頃からは「量的・質的金融緩和(QQE)」の概念を導入し、国債や株式などの長期資産を大規模に購入することで市場金利を抑制した。

2016年には政策金利をゼロ近辺に設定した後、さらに負の金利操作(-0.1%)を実施し、金融機関の預金残高に対して手数料を課す仕組みへと移行した。これにより、銀行が資金を貸出するインセンティブを高めることを狙った。

2020年以降は新型コロナウイルス感染症の経済影響を受けて、国内外の金融市場の流動性確保と円安対策として「イールドカーブ・コントロール(YCC)」を導入し、10年国債利回りを0%に近い水準で維持する政策へとシフトした。

役割と機能

日銀の金融政策手法は、マクロ経済全体のインフレ率・成長率・為替相場を調整するための主要なツール群である。

- 政策金利:短期市場金利を直接操作し、貸出コストや預金利率に影響を与える。

- 資産購入プログラム(QQE):国債・株式等の長期資産を大量取得することで、長期金利を低下させる。

- 負の金利操作:預金残高に対して手数料を課し、金融機関が余剰資金を貸出へ転換するよう誘導する。

- イールドカーブ・コントロール(YCC):特定期間の国債利回りを目標値で抑制し、長期金利構造全体を安定化させる。

- 先行指示(フォワードガイダンス):将来の政策方針を市場に示すことで期待インフレ率や為替相場を誘導する。

これらは単独ではなく組み合わせて使用され、金融システム全体への影響を最大化しようとする。

特徴

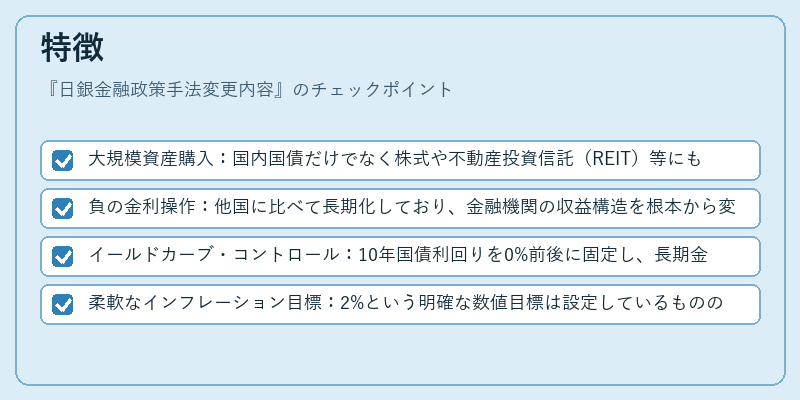

- 大規模資産購入:国内国債だけでなく株式や不動産投資信託(REIT)等にも拡大した点が特徴的。

- 負の金利操作:他国に比べて長期化しており、金融機関の収益構造を根本から変える試み。

- イールドカーブ・コントロール:10年国債利回りを0%前後に固定し、長期金利の安定性を重視する点で独自性がある。

- 柔軟なインフレーション目標:2%という明確な数値目標は設定しているものの、デフレリスクが高い時には緩和的手法を優先する。

これらの特徴は、従来型金利政策だけでは対応できない長期的なデフレ圧力や低成長環境に対処するために設計されたものである。

現在の位置づけ

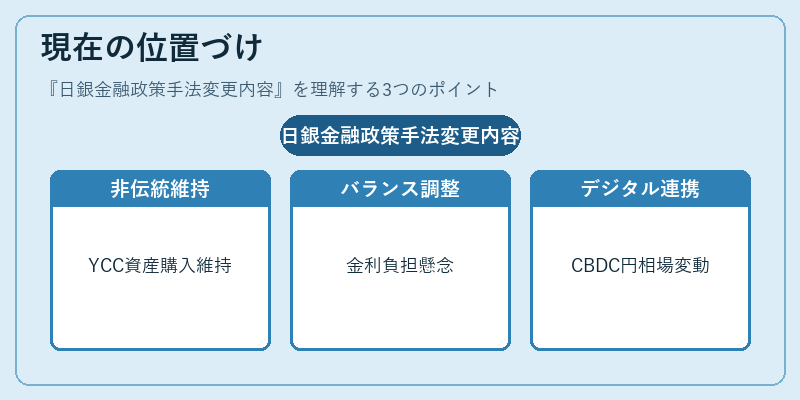

現在、日本銀行は依然として非伝統的金融政策を継続している。インフレーション率が2%に達しない限り、YCCや大規模資産購入は維持される見通しである。市場参加者は、円安圧力の緩和と国内景気刺激の両立を期待しており、金利政策の変更は為替相場に即座に反映される。

同時に、金融規制当局や国会では「バランス調整」の必要性が議論されている。特に、長期的な負の金利操作が金融機関の収益モデルを変えすぎないか、資産価格への過度な影響はないかといった懸念がある。

近年では、デジタル通貨(CBDC)や新興国市場での円高・円安相場の変動も政策判断に影響を与えており、日本銀行は国内外の金融システムとの連携を強化しながら、柔軟かつ持続可能な金利政策手法を模索している。

続きを読むには確認が必要です