住民税税率表とは、地方自治体が課す住民税の税率をまとめた一覧表である。

目次

概要

住民税は「均等割」と「所得割」の2つの構成要素からなる。税率表には各市区町村ごとに設定された均等割額(一定金額)と、課税所得に応じた所得割税率が記載されている。地方自治体は財政収支を調整するため、この表を年度ごとに改定し、住民への課税基準として公開している。税率表の制定は、国の「地方交付税」や「地方税法」に基づくが、実際の数値は自治体単位で決定されるため、地域差が顕著である。

役割と機能

- 課税計算の基礎:個人・法人が所得に対して正確な住民税額を算出する際の参照となる。

- 行政手続きの標準化:市区町村は税率表を用いて、納税通知書や電子申告システムで自動計算を行う。

- 財政透明性の担保:住民に対して課税基準が明示されることで、不公平感の軽減と信頼維持につながる。

- 政策評価ツール:税率表の変動を分析することで、地方自治体の税収増減や財政健全化施策の効果測定に利用できる。

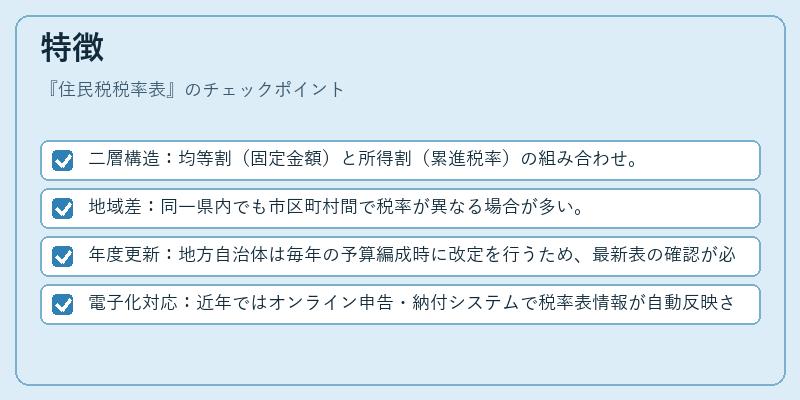

特徴

- 二層構造:均等割(固定金額)と所得割(累進税率)の組み合わせ。

- 地域差:同一県内でも市区町村間で税率が異なる場合が多い。

- 年度更新:地方自治体は毎年の予算編成時に改定を行うため、最新表の確認が必須。

- 電子化対応:近年ではオンライン申告・納付システムで税率表情報が自動反映されるようになっている。

現在の位置づけ

地方財政の安定化を図るため、国は「地方交付税」の枠組みや「自治体間格差是正策」を強化している。その一環として、住民税税率表の透明性と公平性が重視されている。近年では、所得分布の変化に応じた累進税率の見直しや、均等割額の調整が議論されるケースが増えている。また、デジタル政府推進の中で、住民税計算ソフトウェアやモバイルアプリへの統合が進み、個人納税者にとっては手続きの簡易化が図られている。さらに、高齢化社会に伴う退職所得控除や基礎控除の拡充と連動した税率表の調整も行われており、住民税は地方経済政策の重要指標として位置づけられている。

×

続きを読むには確認が必要です