株式譲渡益分離課税の源泉徴収率とは、株式を売却して得た利益に対し、所得税と住民税を合算した一定割合で自動的に差し引かれる税金のことを指す。

概要

株式譲渡益分離課税は、個人が保有する上場株式や非上場株式を売却して得た利益(譲渡益)について、通常の所得と別に課税される制度である。源泉徴収率は、この課税対象となった譲渡益から税務署が直接差し引く税額を決定するための基準値であり、投資家が確定申告を行わずとも税金が清算できるように設計されている。制度は株式市場の透明性向上と税収安定化を目的として導入された。

役割と機能

源泉徴収率は、以下のような場面で重要な役割を果たす。

1. 自動課税 – 証券会社が売却時に即座に税金を差し引くことで、投資家の確定申告負担を軽減する。

2. 税収安定化 – 市場取引ごとに税金を徴収できるため、税務署側は回収漏れを防止できる。

3. 公平性の確保 – 同一課税基準を適用することで、売買頻度や投資規模に関わらず同等に課税される。

4. 損益通算制限 – 分離課税対象は他の所得と損益通算できないため、源泉徴収率が事実上の最終税率となり得る。

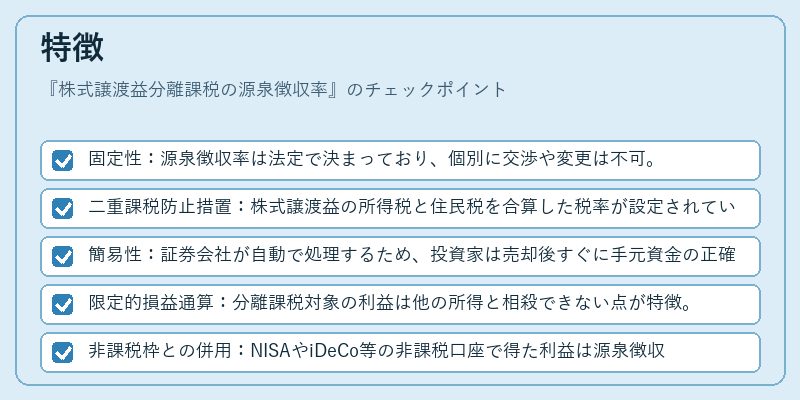

特徴

- 固定性:源泉徴収率は法定で決まっており、個別に交渉や変更は不可。

- 二重課税防止措置:株式譲渡益の所得税と住民税を合算した税率が設定されているため、国税・地方税双方が同時に徴収される。

- 簡易性:証券会社が自動で処理するため、投資家は売却後すぐに手元資金の正確な額を把握できる。

- 限定的損益通算:分離課税対象の利益は他の所得と相殺できない点が特徴。

- 非課税枠との併用:NISAやiDeCo等の非課税口座で得た利益は源泉徴収率の適用外となる。

現在の位置づけ

近年、株式市場の活性化と投資家保護を両立させるために、分離課税制度は継続的に見直されている。

- 税制改正:所得税率や住民税率の変更があれば、源泉徴収率も併せて調整されることがある。

- 投資環境の変化:海外株式やETFへの投資拡大に伴い、源泉徴収対象となる取引範囲も広がっている。

- 規制強化:証券会社は税務コンプライアンスを徹底し、源泉徴収漏れを防止するためのシステム監査が義務付けられている。

- 投資家教育:分離課税と源泉徴収率に関する情報提供が拡充され、投資初心者でも理解しやすい教材やオンラインガイドが増えている。

以上のように、株式譲渡益分離課税の源泉徴収率は、日本の証券取引市場における税務処理の基盤であり、投資家保護と税収確保を両立させる重要なメカニズムとして機能している。

続きを読むには確認が必要です