株式保有割合算出指標計算式とは、投資ラウンドや資本取引において各株主の持ち分比率を定量化するための数理モデルである。

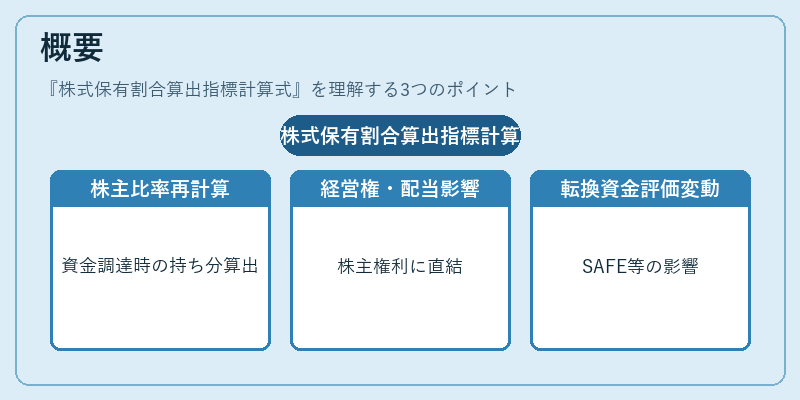

概要

スタートアップがシード・シリーズAなどの資金調達を行う際、既存株主と新規投資家の間で持ち株比率の再計算が不可欠となる。株式保有割合算出指標計算式は、プレマネー評価額やポストマネー評価額を基に、各参加者が取得する株式数と全発行済み株式数から持ち分比率を求める公式である。この計算はキャップテーブルの根幹を成し、経営権・配当権・優先株権などの意思決定に直結する。特にSAFEやコンバーチブルノートといった転換性資金が存在すると、転換時点での評価額が変動し得るため、計算式は投資家保護と創業者保全を両立させるために重要視されている。

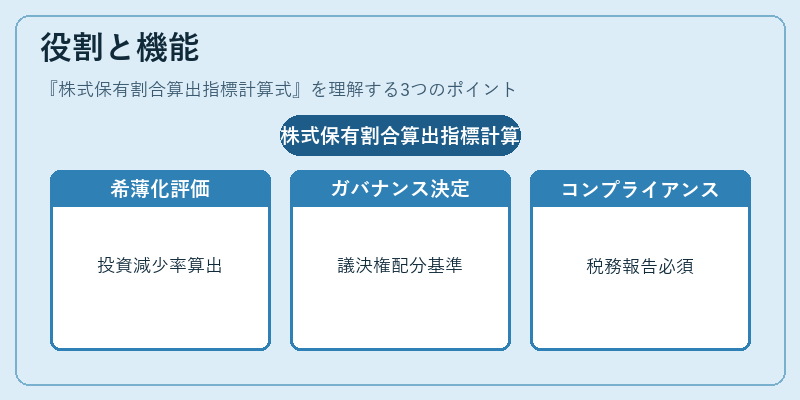

役割と機能

株式保有割合算出指標計算式は、以下の場面で活用される。

1. 資金調達時の希薄化評価 – 新規投資額をポストマネー評価額で割り、新株発行に伴う既存株主の持ち分減少率を算出する。

2. 取締役会構成決定 – 持ち株比率が議決権配分や取締役選任基準となるため、正確な計算はコーポレートガバナンスに不可欠である。

3. エグジット戦略策定 – IPO前のキャップテーブル再構築では、株主間の利益配分をシミュレーションし、投資家への還元額を予測する。

4. 法務・税務コンプライアンス – 株式発行に伴う税金計算や報告義務は、正確な持ち株比率に依存するため、会計監査や証券取引所への提出資料で必須となる。

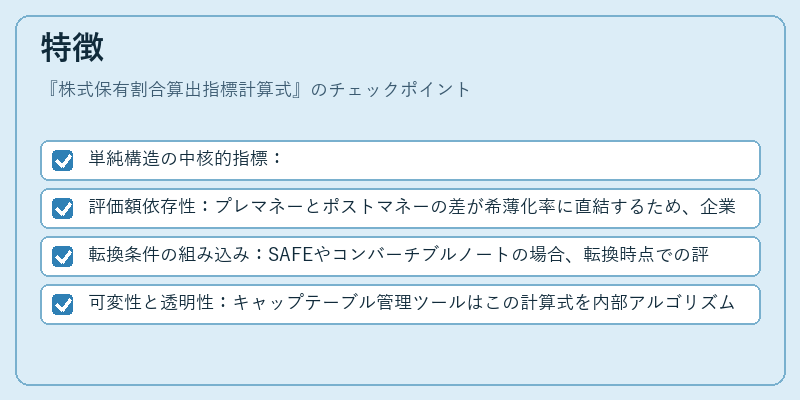

特徴

-

単純構造の中核的指標:

株式保有割合 = (個別株主が保有する株数) ÷ (総発行済み株数)

この基本形は、転換前後やオプション行使・ベスティングの影響を加味しても変わらない。 -

評価額依存性:プレマネーとポストマネーの差が希薄化率に直結するため、企業価値の変動は保有割合計算式に即座に反映される。

- 転換条件の組み込み:SAFEやコンバーチブルノートの場合、転換時点での評価額を「転換価格」として設定し、以下のように調整する。

新株数 = 投資金額 ÷ (転換価格 × 1 + 割引率) - 可変性と透明性:キャップテーブル管理ツールはこの計算式を内部アルゴリズム化し、リアルタイムで希薄化シミュレーションを提供する。

現在の位置づけ

近年のベンチャー資金調達市場では、データドリブンな意思決定が求められるため、株式保有割合算出指標計算式は不可欠なツールとなっている。特に、AIや機械学習を活用したバリュエーションモデリングの普及と相まって、投資家はより精緻な希薄化シナリオを即座に評価できるようになった。また、規制面では証券取引所が提出資料に対して正確性を要求するため、計算式の標準化が進められている。将来的には、ブロックチェーンベースの株式管理システムと連携し、透明かつ改ざん防止のある持ち分比率表示が実現される見込みである。

続きを読むには確認が必要です