株式相続税課税対象外資産一覧とは、遺産分割において株式が相続税の計算上除外される対象を明示したリストである。

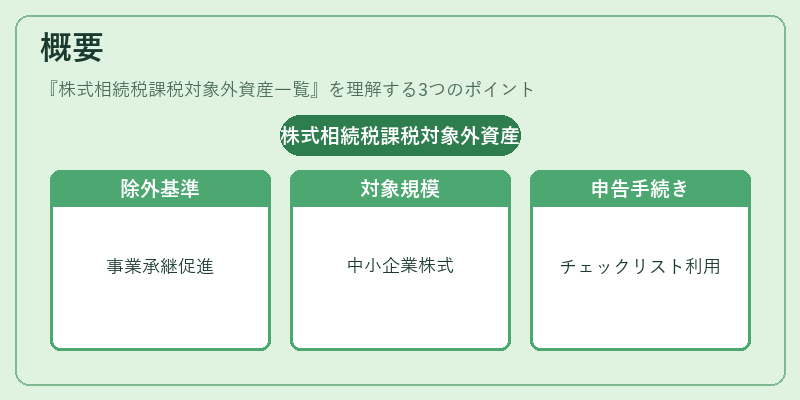

概要

日本の相続税法は、遺産全体を評価し税率を適用する基本原則に従う一方で、特定の株式については課税対象から除外する制度が設けられている。この除外措置は、事業承継を円滑に進めるため、また中小企業の存続を支援する目的で導入された。リストには、一定規模以下の会社株式や特定条件を満たす株式が記載され、税務署への申告時に確認項目として利用される。

役割と機能

株式相続税課税対象外資産一覧は、遺産評価の際に除外対象となる株式を特定するための基準書である。具体的には、以下のような場面で活用される。

- 相続人が保有する株式を申告書に記載する前に、課税対象か否かを判断し、正確な評価額を算出する。

- 事業承継計画を策定する際、株式の相続税負担を最小化するための資産配分を決定する。

- 税務調査時に、除外対象の株式が正当に認められているか確認し、トラブル回避に役立てる。

特徴

1. 規模制限

リストは、企業規模(総資産や従業員数)に応じた上限を設けており、その基準を満たす株式が除外対象となる。

2. 所有形態の限定

個人名義で保有する株式だけでなく、信託や遺言によって管理される株式も対象に含まれる場合がある。

3. 文書要件の厳格さ

除外申請には、会社登記簿謄本や株主名簿などの証拠資料を提出する必要があり、手続きは煩雑である。

現在の位置づけ

近年、経済情勢の変化に伴い、中小企業の事業承継支援策として株式相続税課税対象外資産一覧の適用範囲が拡大されている。税務署は定期的にリストを更新し、新たな要件や除外条件を追加している。また、デジタル化推進により、オンライン申告システムで除外対象判定が自動化されつつある。これらの動きは、相続税負担の軽減と企業存続支援という二重の目的を実現するために重要な位置づけとなっている。

続きを読むには確認が必要です

関連記事