キャピタルゲイン・ファンド評価とは、投資信託やETF等のファンドが保有する資産の評価額変動に伴う利益(キャピタルゲイン)を計算・報告する手法である。

概要

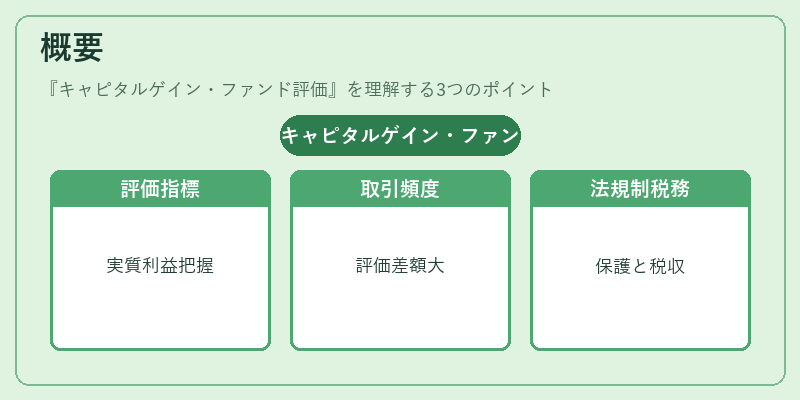

キャピタルゲイン・ファンド評価は、ファンドの運用実績を測る指標として、配当や分配金に加えて資産価値の上昇・下落を定量化する。従来の基準価額は、保有資産の時価総額を単純に反映するのみで、投資家にとっての実質的な利益は把握しにくかった。そこで、資産の売買や評価差額を明示し、税務上の課税対象となる利益を正確に算出する必要性から発展した。特に、アクティブファンドやヘッジファンドでは、取引頻度が高く評価差額が大きくなるため、キャピタルゲインの管理は運用戦略の透明性を担保する上で不可欠である。日本の投資信託法や税法においても、キャピタルゲインの計算方法が定められており、投資家保護と税収確保の両面で重要な役割を果たしている。

役割と機能

キャピタルゲイン・ファンド評価は、以下のような場面で機能する。

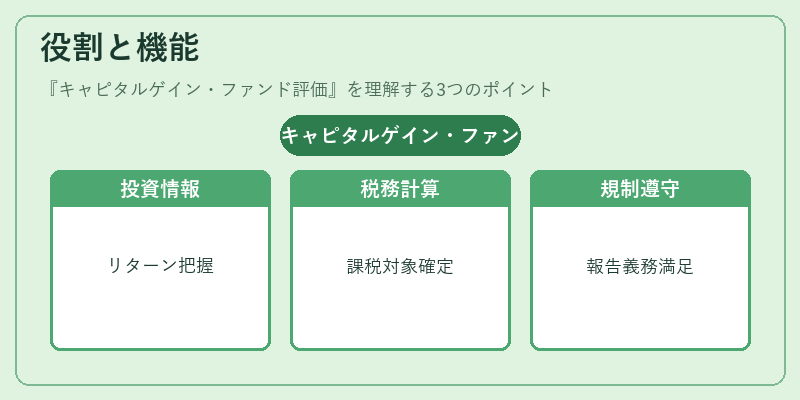

1. 投資家への情報提供 – ファンドの実質的なリターンを把握でき、投資判断の材料となる。

2. 税務処理 – 売却益や評価差額が課税対象となるため、正確な計算が税務申告に不可欠。

3. 運用管理 – アクティブファンドでは取引コストやポジションリスクを評価差額で把握し、リスク管理に活用。

4. 規制遵守 – 金融庁や証券取引所が定める報告義務を満たすため、定期的な評価が求められる。

投資信託やETFは、基準価額に加えて「キャピタルゲイン評価額」を開示することで、投資家に対して資産価値の変動を透明に示す。特に、iDeCoやつみたてNISAなどの税優遇制度を利用する投資家にとっては、課税対象の把握が重要である。

特徴

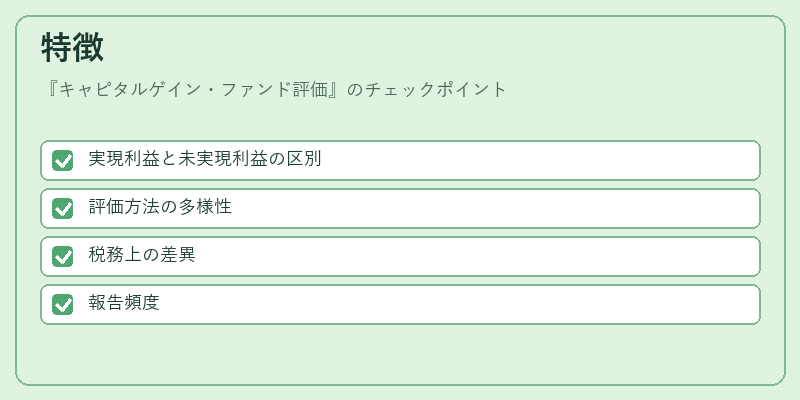

- 実現利益と未実現利益の区別

キャピタルゲインは、売却時に確定する実現利益と、保有中に生じる評価差額である未実現利益に分けて計算される。税務上は実現利益のみが課税対象となるが、投資家は未実現利益もリターン評価に含める。 - 評価方法の多様性

先進国では「時価評価」「平均取得価格法」「FIFO法」などが採用される。日本では、投資信託法に基づく「時価評価」が主流である。 - 税務上の差異

キャピタルゲインは、株式や投資信託の売却益として「譲渡所得」として課税される。ETFの場合、分配金とキャピタルゲインが別々に課税される点が特徴。 - 報告頻度

基準価額の報告は日次・週次・月次で行われるが、キャピタルゲイン評価は四半期ごとにまとめて開示されることが多い。

現在の位置づけ

近年、低金利環境と資産価格の高騰により、キャピタルゲインの重要性は増している。パッシブ・インデックスファンドでも、指数構成銘柄の価格変動がファンド全体の評価差額に直結するため、投資家はキャピタルゲインを重視する傾向が強まっている。

また、ESG投資の拡大に伴い、環境・社会・ガバナンス要因を考慮した投資対象の評価差額が注目されるようになり、ファンド評価の透明性が求められる場面が増えている。

規制面では、金融庁が投資信託の情報開示基準を強化し、キャピタルゲインの算出根拠や計算方法を明示することを求めている。さらに、税制改正によりキャピタルゲインに対する課税率や控除額が見直されるケースもあるため、投資家は最新の税務情報を把握する必要がある。

キャピタルゲイン・ファンド評価は、投資信託やETFの実質的リターンを正確に把握し、税務・規制遵守を確保するための不可欠な手法であり、現代の資産運用において重要な位置を占めている。

続きを読むには確認が必要です