解約手数料対象商品とは、投資信託やETFの中で、売却(解約)時に一定額または割合の手数料が課される商品を指す。

概要

投資信託・ETF市場では、販売会社と運用会社が収益源として手数料構造を設計する。解約手数料は、売却時に発生し、主に「流動性低下防止」「長期保有促進」や「運用コストの回収」を目的としている。特にアクティブファンドや高頻度取引を行うETFでは、購入手数料だけでなく解約時にも費用が課されるケースが多い。一方で、iDeCo対応投信やつみたてNISA対象商品は、税制優遇の観点から解約手数料が免除される設計になっている。したがって、解約手数料対象商品は、投資家にとって売買コストを把握する上で重要な区分となる。

役割と機能

解約手数料は、投資商品の取引構造の一部として機能し、以下のような場面で利用される。

1. 長期保有促進:短期売買を抑制することで、運用方針に沿った安定的な資金供給を確保。

2. 流動性管理:高頻度取引が行われる商品では、解約手数料で投資家の売却意欲を調整し、過剰な市場変動を緩和。

3. 運用コスト回収:運用会社にとっては、購入時のみでなく売却時にも収益が得られるため、安定的な財務基盤を構築。

4. 税制・規制対応:特定の投資信託では、解約手数料免除が税優遇と連動しているケースもある。

特徴

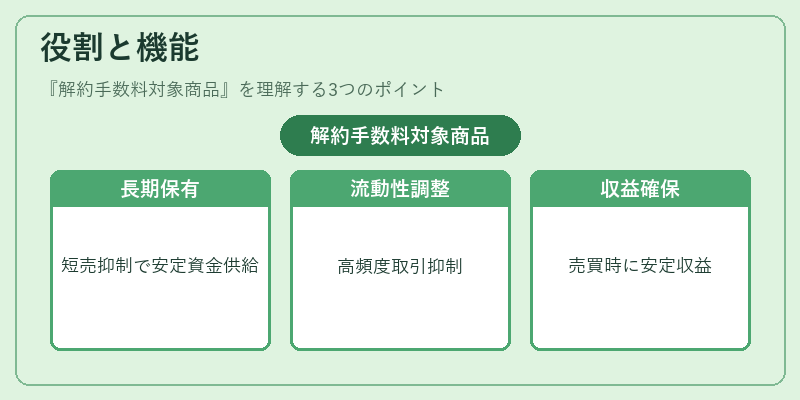

- 対象範囲:アクティブファンド、トラッキングエラーが大きいETF、ヘッジファンド型商品など。

- 計算方法:固定額または売却金額の一定割合で設定されることが多い。

- 免除対象:iDeCo対応投信・つみたてNISA対象商品は原則として解約手数料が課されない。

- 情報開示義務:販売会社は解約手数料の有無と金額を事前に開示し、投資家がコスト構造を把握できるようにしている。

- 市場影響:高い解約手数料は売却意欲を減退させ、商品価格の安定化につながる一方で、流動性低下リスクも伴う。

現在の位置づけ

近年の投資環境では、低コスト・パッシブ運用が主流となり、解約手数料対象商品の比率は減少傾向にある。しかし、アクティブファンドや特定ETFで高いリターンを追求する投資家層の間では依然として需要が存在。規制面では、金融庁が解約手数料の設定基準と開示要件を厳格化し、透明性向上に努めている。また、スマートベータ型ETFやファンドオブファンズは、運用戦略の複雑さから解約手数料を設けるケースが増えている。投資家は、自身の投資目的と取引頻度に応じて、解約手数料対象商品かどうかを確認し、総合的なコストパフォーマンスを評価することが重要である。

続きを読むには確認が必要です