確定給付年金の資産運用ポートフォリオとは、企業や団体が従業員に対して将来一定額を保証する確定給付型年金制度において、その負債をカバーするために組成される投資戦略である。

目次

概要

確定給付年金は、受給者へ約束された給付金額を支払う義務が事前に決まっている制度である。これに対し、資産運用ポートフォリオは、その将来の負債(給付金)と時価を調整しつつ、長期的な収益性を確保するための投資組み合わせを指す。

この概念は、社会保障制度が拡充される中で企業が持続可能な年金財政を維持する必要性から生まれた。負債駆動型投資(LDI)として位置づけられ、将来のキャッシュフローと資産の期間・リスクプロファイルを一致させることが基本的な設計原則である。

役割と機能

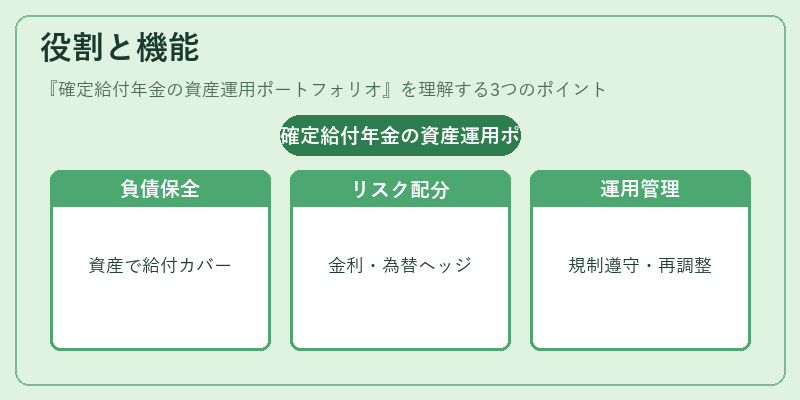

- 負債カバレッジ:将来支払うべき給付金額に対し、十分な資産価値を保持する。

- リスク管理:金利変動・インフレーション・為替リスクなどのマクロ経済要因からポートフォリオを守るためにデュレーション調整やヘッジ戦略を実施。

- 資産配分:固定収益、株式、代替投資(不動産・インフラ等)を組み合わせてリターンとリスクの最適化を図る。

- ガバナンスとコンプライアンス:会計基準・規制要件に沿った運用方針を策定し、監査や報告義務を履行する。

- 再調整:経済環境の変化や負債推計の更新に応じてポートフォリオを見直す。

特徴

- 長期的視点:給付金は退職後数十年にわたり支払われるため、投資期間も同様に長期になる。

- 負債駆動型設計:資産のデュレーションと負債のマッチングを重視し、キャッシュフローの一致性を追求。

- 規制制約:公的年金や企業年金に対しては、投資可能な資産クラスやレバレッジに厳格な上限が設けられることが多い。

- ヘッジ手段の活用:金利スワップ・オプション等を駆使し、デュレーションリスクを低減。

- 運営主体の専門性:アクチュアルやファイナンシャルアドバイザーが中心となり、科学的根拠に基づく意思決定が行われる。

現在の位置づけ

人口高齢化と年金支払負担の増大を背景に、確定給付年金の資産運用ポートフォリオは企業財務戦略上不可欠な要素となっている。近年では、ESG(環境・社会・ガバナンス)指標を取り入れた投資が進み、代替資産への比重も増加傾向にある。また、デジタル技術の発展により、機械学習やビッグデータ解析を活用したリスク評価・ポートフォリオ最適化手法が普及している。

規制面では、国際的な会計基準(IFRS)や国内の年金法改正に伴い、資産運用方針の透明性と説明責任が強化されている。金融機関は、負債駆動型投資を専門に提供するサービスを拡充し、中長期的なリスク管理と収益確保を両立させるためのソリューションを市場へ供給している。

×

続きを読むには確認が必要です